|

|

Creato da InformatiEdInforma il 21/12/2006

libera informazione

|

LETTERA APERTA A TE CHE LEGGI.

Benvenuto/a in questo blog,

mi chiamo Ernesto e a cuore aperto ti chiedo di leggere attentamente le informazioni pubblicate in questo spazio virtuale in un atto concreto di responsabilitŕ per te stesso/a.

Altri, come me, s’impegnano liberamente nella diffusione di questi contenuti che sono di vitale importanza per tutto il genere umano.

Il mio obiettivo č quello di far passare un messaggio di unitŕ che avvicini le differenze che ci separano, qualunque esse siano: religiose, spirituali, politiche, sociali, etniche, filosofiche, culturali e via dicendo. Sperando che ci sia ancora del tempo utile per farlo.

Credo che ogni uomo e ogni donna sulla faccia della terra alla nascita (da neonato) sia uguale a tutti gli altri.

Le differenze vengono costruite nella crescita attraverso la somministrazione del pensiero contestualizzato degli adulti che lo allevano, oltre alle personali esperienze che segnano il pensiero soggettivo dell’individuo stesso nell'arco della sua vita.

Oggi piů che mai nell’umanitŕ urge l’immenso sforzo di abbattere questi muri che separano le persone le une dalle altre e per far questo, il singolo individuo, deve trovare il coraggio, la forza e la volontŕ di combattere i suoi nemici interiori che non gli permettono il pieno raggiungimento nell’unitŕ con i suoi simili.

La Veritŕ piů tangibile č che siamo separati in noi stessi e conseguentemente dagli altri come č vero che solo attraverso l’altro possiamo ritrovare l’unitŕ in noi stessi e con gli altri.

Affronterň i temi trattati in modo monotematico cercando di trasmettere l’importanza di concentrare tutta la tua attenzione su un nodo cruciale che l’umanitŕ deve sciogliere assolutamente, pena la sua estinzione: Il SIGNORAGGIO.

Troverete, nella rete, tantissimi altri soggetti che trattano lo stesso argomento, sicuramente in modo piů approfondito e tecnico del mio. Io lo affronterň dal punto di vista spirituale.

Il mio modo di trasmettere questa informazione sarŕ MONOTEMATICO.

Mi impegnerň affinché l’argomento trattato sia la chiave di volta per comprendere tutti i mali del mondo: inquinamento, guerre, crisi, fame, malattie, disoccupazione, criminalitŕ, ignoranza e chi piů ne ha piů ne metta.

Un male che viene trasmesso attraverso la moneta.

La moneta, che dovrebbe essere uno strumento econometrico per il genere umano, in realtŕ č divenuto l’oggetto d’interesse di pochi individui che condizionano i molti… leggendo capirai come.

Grazie della fiducia che mi hai concesso e buona lettura.

Ernesto

VOLANTINO INFORMATIVO IN FORMATO WORD

I FONDI NERI CREATI DA BANKITALIA S.P.A.

Questo Blog vuole essere solo un nodo informativo per le risorse sul web ed un punto di partenza per chi non conosce l'argomento del Signoraggio.

Quelli che volessero intervenire nell'argomento possono partecipare al forum.

Ringrazio coloro che mi hanno scritto fino ad oggi invitandoli a partecipare sempre piů attivamente con il passaparola nella loro quotidianitŕ. Grazie di cuore.

E-MAIL REDAZIONE BLOG

VIDEO D'INTRODUZIONE

ANTONIO MICLAVEZ

DI PIETRO RISPONDE

MIX GIACINTO AURITI

NICOLO' BELLIA

ANTROPOCRAZIA

DATAZIONE MONETARIA

IL POTERE FORTE

ALTRI DI NICOLO' BELLIA

I miei link preferiti

Contatta l'autore

|

Nickname: InformatiEdInforma

|

|

|

|

Etŕ: 53 Prov: RM |

Area personale

OPUSCOLO INFORMATIVO

FAI PROPAGANDA!

RICHIEDI

ALLA REDAZIONE

LE COPIE

DELL'OPUSCOLO

INFORMATIVO

Menu

Ultime visite al Blog

ARTICOLI SUL SISTEMA MONETARIO

VIDEO DEL PROF. GIACINTO AURITI

ALTRI VIDEO INTERESSANTI

BEPPE GRILLO PRIMA DELL'EURO

SIGNORAGGIO MIX AURITI

CORRUPT FEDERAL RESERVE

SIGNORAGGIO S. PASCUCCI

MEET YOUR MEET

gli orrori di un modo impazzito

dalla produzione forzata a causa di un impostazione socioeconomica

senza piů nessun valore.

TUTTI GLI UOMINI DE IL GRASSO BANKIERE

TESTI SCARICABILI

COSTITUZIONE ITALIANA (WORD)

COSTITUZIONE ITALIANA (PDF)

TRATTATO UE CE (PDF)

SIGNORAGGIO E RISERVA FRAZIONARIA (PDF)

LIBRI E FILM INTERESSANTI

PRIMA DESCRIZIONE DEL FENOMENO E MALE DI TUTTI I MALI.

Il signoraggio č una cattiva azione perpetuata da una minoranza a discapito delle popolazioni mondiali che, nell’ignoranza, vengono private della loro ricchezza sociale e personale nonché della possibilitŕ naturale di una sana realizzazione spirituale intesa nel senso piů ampio.

Questa azione dannosa per tutto il genere umano si manifesta con la sottrazione indebita attraverso il prelievo fiscale che ha lo scopo di drenare le risorse delle popolazioni trasferendole a delle organizzazioni private attraverso la banca centrale sovranzionale che č la vera proprietaria della moneta circolante (cartacea e virtuale).

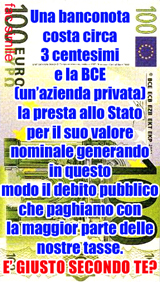

Moneta creata con una spesa irrisoria come nel caso delle banconote; una banconota da €100 infatti costa a chi la produce circa 3 centesimi tra carta, stampa, inchiostro, mano d’opera e spese accessorie.

Moneta creata con una spessa nulla nel caso della moneta che si genera attraverso: mutui, fidi, prestiti e leasing.

Per iniziare il discorso si usa la classica definizione tecnica: signoraggio = valore nominale - valore intrinseco ossia la differenza tra quanto costa creare una moneta (valore intrinseco) e quanto il Signore vuole farla valere (valore nominale o di facciata).

Con il passaggio dall’oro alla carta, per mezzo della Banca d’Inghilterra fondata nel 1694 che fu la prima a stampare banconote, il valore intrinseco lasciň il posto al valore di scambio. Una moneta d’oro o d’argento č comunque un oggetto di valore anche senza conio. La banconota invece č solo un pezzo di carta.

Un pezzo di carta che assume il valore nominale attraverso una convenzione comunemente accettata dalle popolazioni.

Il male di tutto stŕ nel fatto che le leggi degli Stati hanno autorizzato solo alcuni soggetti privati ad emettere moneta.

La Banca Centrale Europea S.p.A. per esempio emette moneta attraverso le banche centrali di ogni rispettivo paese, che nel caso italiano č Bankitalia S.p.A, per poi prestarle agli Stati d’appartenenza.

E' importante fissare nella mente che stiamo parlando di soggetti privati. La Banca d'Italia č un soggetto privato e non nazionale come molti credono che sia. Gli Stati quindi non si trovano a pagare un semplice servizio tipografico ma bensě ha contrarre un debito pari a tutta la moneta emessa piů un tasso d’interesse che oggi per l’euro č del 3,5%.

Gli Stati quindi non si trovano a pagare un semplice servizio tipografico ma bensě ha contrarre un debito pari a tutta la moneta emessa piů un tasso d’interesse che oggi per l’euro č del 3,5%.

Queste aziende, tra l’altro, mettendo in passivo la moneta emessa pareggiano i bilanci con le obbligazioni che gli Stati contraggono con loro per garantire la restituzione del debito. Creando fondi neri.

L’obbligazione č un impegno che lo Stato si assume nei confronti di queste aziende private nella restituzione della moneta. Ovviamente grazie al prelievo fiscale.

La domanda sorge spontanea… perché uno Stato si deve rivolgere ad aziende private per emettere moneta? Non puň emettere moneta per nome e conto delle popolazioni che la usano senza tutto questo traffico occulto? La risposta č ovvia!

Per privarci del diritto dei diritti: la sovranitŕ popolare della moneta.

Un diritto che renderebbe le democrazie integrate e non interrotte come oggi, dove il popolo crede di poter decidere ma in realtŕ č un dipendente inconsapevole di aziende private.

Benvenuti nel mondo reale.

|

|

C’era una volta sulla montagna del sapone un paese chiamato Ignoranza dove abitavano 10 paesani. Gli ignoranti erano gente semplice dedita all’agricoltura e all’artigianato. Questi paesani perň avevano un grande problema da risolvere nel loro paese. Non riuscivano mai a soddisfare a pieno i loro scambi di beni e servizi. Il baratto era l’unico sistema che conoscevano. Matteo che aveva la gallina e voleva il pesce doveva andare da Marco che aveva il pesce ma Marco voleva il formaggio e il formaggio lo faceva Luca e costui invece aveva bisogno del latte di Giovanni. Insomma questi poveri paesani non riuscivano mai a completare le loro esigenze.

C’era una volta sulla montagna del sapone un paese chiamato Ignoranza dove abitavano 10 paesani. Gli ignoranti erano gente semplice dedita all’agricoltura e all’artigianato. Questi paesani perň avevano un grande problema da risolvere nel loro paese. Non riuscivano mai a soddisfare a pieno i loro scambi di beni e servizi. Il baratto era l’unico sistema che conoscevano. Matteo che aveva la gallina e voleva il pesce doveva andare da Marco che aveva il pesce ma Marco voleva il formaggio e il formaggio lo faceva Luca e costui invece aveva bisogno del latte di Giovanni. Insomma questi poveri paesani non riuscivano mai a completare le loro esigenze. Un giorno ad Ignoranza arrivň un uomo da una cittŕ lontana. La cittŕ Sapienza. Era un uomo che nascondeva in se grandi segreti. Si chiamava Sig. Bancotico ed era stato cacciato da Sapienza perché giudicato di avere un animo cattivo. I paesani di Ignoranza, non conoscendo il suo passato, accolsero benevolmente lo straniero ospitandolo nelle loro case.

Un giorno ad Ignoranza arrivň un uomo da una cittŕ lontana. La cittŕ Sapienza. Era un uomo che nascondeva in se grandi segreti. Si chiamava Sig. Bancotico ed era stato cacciato da Sapienza perché giudicato di avere un animo cattivo. I paesani di Ignoranza, non conoscendo il suo passato, accolsero benevolmente lo straniero ospitandolo nelle loro case.

I paesani erano tutti affascinati dal suo modo di parlare, dal suo comportamento affabile, dai suoi modi cortesi e dalla sua capacitŕ intellettuale di risolvere i problemi di tutti. Un giorno i paesani gli proposero di risolvere il loro piů grande problema. Il baratto. Il Sig. Bancotico si rivelň subito adatto per trovare la soluzione e si mise subito all’opera “stampando dalla carta straccia” le banconote e chiamandole Euro. L’astuto personaggio, simulando un opera di beneficenza chiamata progresso, distribuě 1000 Euro ciascuno per un totale di 10.000 Euro al fine di facilitare gli scambi di beni e servizi dei paesani. Lui conosceva bene il meccanismo perverso come conosceva bene l’ingenuitŕ di quei paesani. Gli ignoranti erano tutti contenti e non vedevano l’ora di sperimentare le banconote nei loro scambi, al che chiesero al Sig. Bancotico cosa volesse in cambio per il servizio reso. E lui rispose: “ sciocchini, ma non volevate farla finita con il baratto? Oggi dovete scambiare i vostri beni e servizi solo con le banconote”. Cosě chiese in cambio per il suo servizio un interesse annuo del 3,5 % piů la firma di un contratto per garantire tutto il denaro prestato con le proprietŕ degli ignoranti. I paesani accettarono di buon occhio il suo intervento e cominciarono a sperimentare l’idea dell’astuto Bancotico che inizialmente funzionň alla perfezione e gli scambi di beni e servizi erano notevolmente agevolati. Alcuni paesani perň, cominciarono a riflettere su una cosa importante. Il tasso d’interese. Si domandarono: Se ognuno ha ricevuto € 1000 per un totale di € 10.000 come possiamo pagare 350 Euro di interesse del 3,5% del tasso d'interese? Qui a Ingnoranza esistono solo 10.000 Euro e non 10.350. Solo il Sig. Bancotico č il proprietario delle banconote, noi non abbiamo dei nostri soldi, noi non emettiamo banconote, come facciamo a darglieli? Cosě i paesani ignoranti presi da questo interrogativo si rivolsero nuovamente al Signor Bancotico.

L’astuto personaggio allora rispose: “Amici miei, non preoccupatevi. Io non vi domanderň tutta la cifra, ma solo l’interesse, solo € 350 e anche se non posso cancellare il vostro debito perchč l'ho reso inestinguibile, se sarete puntuali nel pagare gli interessi, io non mi riprenderň indietro il capitale e non userň il contratto per togliervi le vostre proprietŕ. Iniziate a tassarvi e chi piů guadagna piů deve pagare, e se avete bisogno di un altro prestito per pagare il mio interesse, io ve lo concederň; lo andremo ad aggiungere al primo prestito e mi pagherete l’interesse l’anno prossimo. Cosě gli ignoranti tornarono felici e contenti a fare i loro maldestri affari. Non curanti che ogni anno l’astuto Bancotico aveva sempre piů potere sulle loro vite. Gli ignoranti partecipavano inconsapevoli alla ricerca di innovativi mezzi per produrre di piů. Inventarono tante macchine automatiche per facilitare il lavoro ed aumentare il loro fittizio benessere, industrializzandosi. Abbandonando e trascurarando la natura che li aveva sostenuti fino ad allora. Violentandola e depredandola delle sue ricchezze, tanto erano presi dalla loro smania di produrre, noncuranti che piů producevano e piů s’indebitavano con il Sig. Bancotico. Con il passare del tempo a Ignoranza la vita peggiorava e anche se i prodotti aumentavano gli scambi diminuivano perchč i paesani si preoccupavano di mettere da parte i soldi da versare per l’interesse annuo che erano sempre di piů. Ormai la sofferenza e le discordie tra i paesani erano all’ordine del giorno ed il malcontento dilagava.

Abbandonando e trascurarando la natura che li aveva sostenuti fino ad allora. Violentandola e depredandola delle sue ricchezze, tanto erano presi dalla loro smania di produrre, noncuranti che piů producevano e piů s’indebitavano con il Sig. Bancotico. Con il passare del tempo a Ignoranza la vita peggiorava e anche se i prodotti aumentavano gli scambi diminuivano perchč i paesani si preoccupavano di mettere da parte i soldi da versare per l’interesse annuo che erano sempre di piů. Ormai la sofferenza e le discordie tra i paesani erano all’ordine del giorno ed il malcontento dilagava.

Non sapevano piů chi erano e da dove venivano. La loro realtŕ era diventata completamente astratta e si era trasformata nella loro piů torrida prigione. Isolandoli sempre di piů gli uni dagli altri. Erano diventati degli schiavi che si credevano liberi.

|

|

DECRIZIONE DI UN MECCANISMO PERVERSO MA IN ESTINZIONE

Immagina che lo Stato abbia bisogno di soldi, TANTI SOLDI.

Domanda: Quanto pensi che costi alla Banca Centrale Europea S.p.A. stampare una banconota da € 50 ?

Risposta: 3 centesimi di Euro tra carta, stampa, inchiostro, mano d’opera e spese accessorie.

Domanda: Quanto pensi che paga lo Stato alla Banca Centrale Europea S.p.A. una banconota da € 50 ?

Potresti supporre che la paghi 3 centesimi di Euro + un modesto guadagno… Giusto? Sbagliato!

Risposta: Lo Stato la paga esattamente € 50 + interessi annui.

Domanda: Credi che cambi qualcosa per una banconota da € 100? Certo!

Risposta: Lo Stato pagherŕ quella banconota € 100 + interessi annui. Cosě vale per qualsiasi banconota “fabbricata” dalla carta straccia, o piů tecnicamente “emessa”.

Domanda: Se č solo la Banca Centrale Europea S.p.A. autorizzata dalle leggi nazionali ed internazionali a battere moneta, come possiamo pagare gli interessi su banconote che ancora non esistono? Semplice!

Risposta: Con le tasse e rigenerando continuamente il prestito con la Banca Centrale Europea S.p.A

Ora immagina quanto questo meccanismo posso estendersi nell'era digitale dove la moneta la si puň creare con un semplice click!

|

|

DESCRIZIONE DEL SIGNORAGGIO DI SECONDA MANO.

Nella nostra societŕ moderna oltre ad esistere personaggi come il Sig. Bancotico della favola ne esisto altri a lui assoggettati: Le banche dove custodiamo i nostri risparmi. Queste banche ricevono il denaro dei risparmiatori per prestarlo ai debitori. Con quest'attivitŕ di intermediazione del credito, le banche creano nuova moneta. Ad illustrare questo meccanismo basta un semplice esempio. Ammettiamo che un risparmiatore versi sul suo conto in banca 20.000 Euro in banconote. Questo versamento non modifica la quantitŕ di moneta presente nel sistema economico. Le banconote non si trovano piů in circolazione, bensě nella cassaforte della banca. I 20.000 Euro, tuttavia, sono accreditati sul conto del risparmiatore. Per la banca non ha senso lasciare il denaro in cassaforte. Perché non prestarlo, esigendo un interesse? Ecco che un'azienda ha bisogno di denaro per un nuovo impianto elettronico. Con un credito, la banca le presta 16.000 dei 20.000 Euro che il risparmiatore ha versato. L'importo č accreditato sul conto dell'impresa. Cosa significa questo per la quantitŕ di moneta? Sul conto del risparmiatore continuano a figurare 20.000 Euro. L'impresa debitrice dispone di 16.000 Euro. La quantitŕ di moneta č quindi aumentata di 16.000 Euro. Se ora l'impresa si serve del credito per comprare nuovi apparecchi e il venditore versa l'importo ricevuto in contanti sul proprio conto, la banca ne cederŕ di nuovo una parte in credito. La quantitŕ di moneta aumenterŕ un'altra volta. In questo modo, la creazione di moneta prosegue. Grazie alla favola: Ignoranza ed il paese degli ignoranti, č chiaro ora capire chi ci guadagna; dal momento che moltiplicando la moneta che non esiste noi ci indebitiamo sempre di piů. Tutte le Banche Centrali del mondo S.p.A. e le organizzazioni di banche, di finanziarie e di Multinazionali assoggettate ad esse sono il vero male moderno. Una filiera di avidi e loschi individui sostenuti dalla giurisdizione che i governi hanno creato per essa. In parole povere i nostri politici non sono altro che i camerieri di questo potere. Drenano con le tasse il nostro sangue e lo portano in un vassoio d’argento a questi oscuri vampiri.

LA MONETA CREATA DALLE BANCHE NON E' CHE ARIA FRITTA SE GUARDI IL VIDEO "LA GRANDE TRUFFA" TI RENDERAI CONTO COME CON 1000 EURO DI UN RISPARMIATORE UNA BANCA PUO' CREARNE ALTRI 49.000 DAL NULLA.

QUESTO MECCANISMO SI CHIAMA "RISERVA FRAZIONARIA"

SCARICA IL DOCUMENTO PDF

Guarda il video "La Grande Truffa"

|

|

1694 - Viene costituita a Londra la Banca d'Inghilterra, che diviene proprietaria di circa tre quarti del pianeta Terra. La prima a stampare banconote sostituendo le monete metalliche di oro o argento. La Banca d’Inghilterra cominciň col prestare il suo denaro (fresco di stampa) al governo all’otto per cento. Contemporaneamente era autorizzata dal parlamento a batter moneta con lo stesso capitale, tornando a prestarlo un’altra volta al pubblico in forma di banconote. Tale banca faceva prestiti allo Stato e pagava per conto dello Stato gli interessi del debito pubblico in quanto solo essa era autorizzata a battere moneta.

1712 - Un fabbro della Cornovaglia, riuscě ad inventare la prima pompa a vapore per l’estrazione automatica dell’acqua dalle miniere. Piů carbone per uomo ora. Nasce la rivoluzione industriale.

1795 - La Rivoluzione francese trasferisce al popolo la gerarchia politica ma non quella finanziaria.

1865 - Guerra di Secessione: Abramo Lincoln, primo Presidente degli Stati Uniti d'America, abolisce la schiavitů. Viene creato il dollaro della Secessione, e quindi la Federal Reserve di Forte Knox con gli stessi principi strategici della Banca d’Ighilterra.

1886 - Nasce la personalitŕ giuridica. La corte suprema degli Stati Uniti stabilě che le corporation (oggi le multinazionali) dovessero essere poste sotto la protezione del 14° emendamento. In realtŕ il 14° emendamento, approvato dal Congresso nel 1866, serviva per garantire la cittadinanza e la piena protezione delle leggi agli afroamericani appena liberati dalla schiavitů. Tra il 1890 e il 1910 furono portati in tribunale 388 casi che si appellavano al 14° emendamento, 288 erano delle corporation e solo 19 da afroamericani.

1900 – Inizia la corsa al petrolio dopo la scoperta ed il successo del motore a scoppio. Nascono le prime multinazionali del petrolio.

1930 – A partire dagli anni ’30, ininterrottamente fino ad oggi, l’oro e il petrolio si comprano e vendono esclusivamente in dollari alla borsa di Londra e New York.

1960 – Nasce l’OPEC (Organization of the Petroleum Exporting) come risposta dei paesi produttori di greggio al predominio economico delle aziende petrolifere straniere, principalmente anglo-americane, che fin dagli anni ’30 e ‘20 attraverso una serie di concessioni per l'estrazione hanno monopolizzato il mercato rendendo il dollaro la moneta piu convenzionalmente accettata nel mondo.

1971 – Fine degli accordi di Bretton Woods.Atti a costituire tra banchieri e capi di Stato un ordine monetario totalmente concordato, pensato per governare i rapporti monetari fra stati nazionali indipendenti. Gli accordi si aprirono nel 1 luglio 1944 e si conclusero il 15 agosto del 1971 in un modo eclatante.Gli Stati Uniti decisero di sganciare la loro valuta dall’oro. I dollari cominciarono ad essere stampati senza la garanzia delle riserve auree. Indebitando molti popoli.

1999 - Con il Trattato di Maastricht nasce l'Euro. Non aderisce la Banca d'Inghilterra legata al dollaro.

2001 - Il primo settembre l’Euro entra in distribuzione presso Banche, Uffici cambio e distributori automatici. Saddam Hussein aveva intenzione di abbandonare il dollaro come moneta di scambio per il petrolio per passare alla moneta unica europea (stessa cosa č stata iniziata dall’Iran).

2001 - UNDICI SETTEMBRE

2003 - GUERRA IN IRAQ

|

|

1)

La Costituzione Italiana sansisce che lo Stato debba essere indipendente invece con il Trattato di Maastricht č soggetto alla volontŕ della BCE (questa č indipendente e non eletta).

La Costituzione dice inoltre che il popolo č sovrano ma visto che non gestisce la propria moneta non č sovrano.

2)

Le banconote non sono altro che pezzi di carta non garantiti da nulla che lo Stato ottiene in prestito in cambio di titoli che poi tutti i cittadini devono pagare con le tasse

3)

La BCE non ha valenza di ente comunitario ma č un’azienda privata

4)

La BCE e le banche centrali mettono la moneta emessa al passivo creando fondi neri.

5)

A chi appartiene l’Euro? Mistero

6)

Le Banche prestano moneta inesistente

7)

Paghiamo interessi alle banche anche se non prendiamo soldi a prestito ma solo con i beni e servizi che acquistiamo tutti i giorni.

|

|

1. Cos’č la moneta?

La moneta č una convenzione esistente tra persone che l’accettano di comune accordo.

2. A cosa serve la moneta?

La moneta serve come sostituta del baratto, per effettuare lo scambio diretto o indiretto di merci o servizi.

3. Cos’č il valore nominale di una moneta?

Il valore nominale di una moneta č il valore numerico impresso o stampato su di essa. E’ detto anche valore di facciata.

4. Cos’č il valore intrinseco di una moneta?

E’ il costo supportato da chi la emette, comprensivo del materiale (ad esempio oro, argento o carta, inchiostro e stampa) e spese di lavorazione.

5. Chi crea la moneta?

Attualmente la moneta-banconota č emessa dalla Banca Centrale Nazionale. Il Ministero del Tesoro conia le monete metalliche.

6. Cos’č la Banca d’Italia?

La Banca d’Italia č la Banca Centrale Nazionale presente in Italia. L’esatta denominazione č Bankitalia S.p.A.

7. A che cosa serve la Banca d’Italia?

A regolare le operazioni tra le banche locali presenti sul territorio nazionale italiano.

8. La Banca d’Italia č dello Stato?

No.

9. I Governatori della Banca d’Italia sono rappresentati governativi?

No. Il Governatore di Bankitalia č consigliato al Governo da Bankitalia stessa.

Il Governo puň rifiutare il nominativo sottopostogli ma spetta comunque a Bankitalia S.p.A. a proporre un nuovo Governatore.

10. Di chi č la Banca d’Italia?

Sulla colonna sinistra di questo blog troverai i soci e la loro partecipazione in percentuali di Bankitalia s.p.a - BCE - Federal Reserve.

11. Come si forma il debito pubblico?

Quando lo Stato cede in pegno un'Obbligazione da 100 euro e riceve una banconota da 100 euro deve DRENARE dal popolo la somma di 103,5 (100 + 3,5 % diell’attuale tasso d’interesse imposto dalla BCE) per poter restituire il prestito all’organizzazione della BCE dell'Obbligazione data.

Se lo Stato restituisce 100 e non 103,5 cosa succede?

Puň solo chiedere un nuovo prestito in quanto non ha potere di battere moneta, stavolta di 103,5 (100 per le spese previste per il nuovo anno, 3,5 per il debito non pagato l'anno precedente).

Naturalmente a fine anno dovrŕ restituire 103,5 + gli interessi = 107 (circa) !

Quindi la pressione fiscale per forza di cose deve aumentare oppure lo Stato tende a privatizzare svendendo i suoi beni per coprire il debito, ma ormai in Italia da svendere c’č rimasto poco e niente.

Questa situazione si č ripetuta per tutti gli anni e continua a ripetersi fin quando tutti gli italiani e gli europei dormono sonni profondi.

|

|

Giacinto Auriti (Guardiagrele, CH, 1926 – Roma, 11 agosto 2006) era un professore universitario in discipline giuridiche che, una volta in pensione, ha elaborato un’interesante teoria riguardante la moneta.

Giacinto Auriti (Guardiagrele, CH, 1926 – Roma, 11 agosto 2006) era un professore universitario in discipline giuridiche che, una volta in pensione, ha elaborato un’interesante teoria riguardante la moneta.

Laureatosi a Roma č stato tra i docenti fondatori della facoltŕ di giurisprudenza dell' Universitŕ di Teramo, della quale č stato anche preside. Ha insegnato "Diritto della navigazione", "Diritto internazionale", "Diritto privato comparato" e "Teoria generale del diritto". Ha fondato la cosiddetta "scuola di Teramo" nel campo del diritto.

Partendo dagli argomenti trattati dal poeta statunitense Ezra Pound sostiene che l'emissione di moneta senza riserve e titoli di stato a garanzia per la realizzazione di opere pubbliche non creerebbe inflazione in quanto corrisposto da un eguale aumento della ricchezza reale, e che le banche centrali ricaverebbero profitti indebiti dal signoreggio sulla cartamoneta, dando origine in tal modo al debito pubblico.

Per ovviare a questo stato di cose ha condotto una serie di iniziative, come segretario generale del "Sindacato Antiusura" ("SAUS") e come legale rappresentante dell'associazione culturale "Alternativa sociale per la proprietŕ di popolo". Tra queste ha chiesto al Tribunale di Roma di dichiarare "la moneta, all'atto della emissione, di proprietŕ dei cittadini italiani ed illegittimo l'attuale sistema dell'emissione monetaria, che trasforma la Banca Centrale da Ente gestore ad Ente proprietario dei valori monetari".

La richiesta viene respinta e il Tribunale condanna Auriti al pagamento di 10 milioni di lire. Da parte sua la Banca d'Italia attraverso i suoi avvocati si oppone alla richiesta affermando che "La visione della moneta e delle funzioni monetarie che l'attore intende accreditare č palesemente distorta e completamente infondata". Per tentare di provare le proprie teorie ha condotto nel 2000 un esperimento nella sua cittadina natale Guardiagrele emettendo una moneta il SIMEC: l'iniziativa ebbe un discreto successo, incentivata dal fatto che i SIMEC erano ceduti in cambio di lire e ritirati quindi quando venivano presentati al doppio del valore originario. I costi relativi furono sostenuti dallo stesso Giacinto Auriti. In seguito ad un intervento della Guardia di Finanza il SIMEC in circolazione vennero perň confiscati. Nonostante il fatto che il sequestro fosse stato revocato in quanto non sarebbero stati commessi atti illegali, l'esperimento venne tuttavia interrotto.

Per tentare di provare le proprie teorie ha condotto nel 2000 un esperimento nella sua cittadina natale Guardiagrele emettendo una moneta il SIMEC: l'iniziativa ebbe un discreto successo, incentivata dal fatto che i SIMEC erano ceduti in cambio di lire e ritirati quindi quando venivano presentati al doppio del valore originario. I costi relativi furono sostenuti dallo stesso Giacinto Auriti. In seguito ad un intervento della Guardia di Finanza il SIMEC in circolazione vennero perň confiscati. Nonostante il fatto che il sequestro fosse stato revocato in quanto non sarebbero stati commessi atti illegali, l'esperimento venne tuttavia interrotto.

L'esperimento costň ad Auriti una condanna a 4 mesi per raccolta abusiva del risparmio.

Il Sindacato Antiusura nel 2001 promuove un disegno di legge di iniziativa popolare ("Accettazione dell'EURO: reddito di cittadinanza proprietŕ del portatore"), che perň non raccolse le firme necessarie.

BIBLIOGRAFIA:

L'ordinamento internazionale del sistema monetario, casa editrice Edigrafital, Teramo 1993

Il paese dell'utopia. La risposta alle cinque domande di Ezra Pound, casa editrice Tabula Fati, Chieti 2002. (diponibile gratuitamente in formato pdf) clicka qui

Il valore del diritto, Edigrafital, Teramo, 1993

Ma l'euro di chi č? L'esperimento del Simec, la <>, tra lira e valuta unica europea, di Rossano Orlando, Tabula, Lanciano, 2006

|

|

E' GIUSTO SECONDO TE?

Tag

Cerca in questo Blog

ORGANIZZAZIONI BANCARIE

Bankitalia S.p.A.

Gruppo Intesa (27,2%)

Gruppo San Paolo (17,23%)

Gruppo Capitalia (11,15%)

Gruppo Unicredito (10,97%)

Assicurazioni Generali (6,33%)

INPS (5%)

Banca Carige (3,96%)

BNL (2,83%)

Monte dei Paschi di Siena (2,50%)

Gruppo La Fondiaria (2%)

Gruppo Premafin (2%)

Cassa di Risparmio di Firenze (1,85%)

RAS (1,33%)

BCE Banca Centrale Europea S.p.A

Banque Nationale de Belgique (2,83%)

Danmarks Nationalbank (1,72%)

Deutsche Bundesbank (23,40%)

Bank of Greece (2,16%)

Banco de Espana (8,78%)

Banque de France (16,52%)

Central Bank and of Ireland (1,03%)

Banca d'Italia (14,57%)

Banque centrale du Luxembourg (0,17%)

De Nederlandsche Bank (4,43%)

Oesterreichische Nationalbank (2,30%)

Banco de Portugal (2,01%)

Suomen Pankki (1,43%)

Sveriges Riksbank (2,66%)

Bank of England (15,98%)

Federal Reserve USA

Rothschild Bank of London

Warburg Bank of Hamburg

Rothschild Bank of Berlin

Lehman Brothers of New York

Lazard Brothers of Paris

Kuhn Loeb Bank of New York

Israel Moses Seif Banks of Italy

Goldman, Sachs of New York

Warburg Bank of Amsterdam

Chase Manhattan Bank of New York