Lucky_borsafinanza, borsa e dintorni |

AREA PERSONALE

TAG

MENU

LINK CONSIGLIATI

- Corso Opzioni

- Investire con il trend

- Macroeconomia

- Meteogiornale

- Hdblog

- Borsa quotazioni e news

- Quotazioni forex

- Carl_Futia

- Doug_Short

- SP_500

- Marco Cattaneo

- Scenarieconomici

- Cobraf

- Vocidallestero

- Micalizzi_Blog

- Keynesblog

- finanza.com

- Commodities_trading

- Traderlink

- Financialounge

- Trendonline

- You_Videolive

- Trendonline_Video

- Fonti.TV

- ClassCNBC

- Micromega

- Byoblu

DISCLAIMER

Non intendo sollecitare investimenti.

Chiunque utilizzi spunti derivanti dalla mia analisi agisce a proprio rischio e pericolo.

| « Analisi Intermarket sett... | Il commercio con l'est... » |

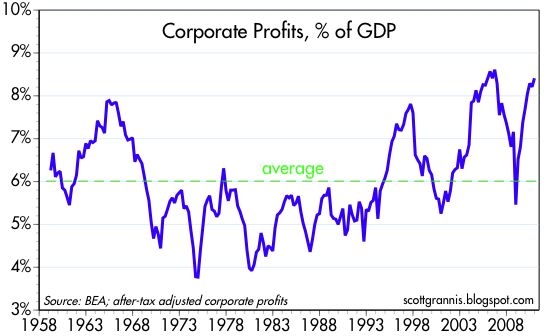

USA: Le azioni non sono sopravvalutateApr 06, 2011 Ci sono diversi modi di interpretare i profitti aziendali, e diversi modi per misurarli, quindi è possibile che persone intelligenti possono venire a conclusioni differenti sullo stato degli utili e se i profitti sono stati adeguatamente valutati dal mercato. Sono della convinzione che i profitti sono molto forti, e il mercato quasi certamente non sopravvaluta il loro valore. Il grafico in alto mostra i profitti in% del PIL, utilizzando i profitti adeguati al netto delle imposte sulle imprese, calcolate in base al reddito nazionale e scritture contabili. Questa è una misura coerente dei profitti economici che risale a molto tempo fa .

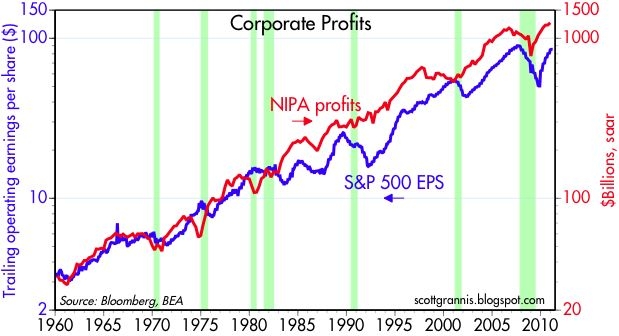

Come potete vedere, i profitti non sono quasi mai stati così forti come lo sono oggi, e gli utili hanno rimbalzato bruscamente ( recupero a forma di V) in questi ultimi anni, anche se la ripresa è stata tiepida. Considerato quanto forti profitti sono stati, e come i tassi di interesse sono bassi, si potrebbe pensare che le azioni dovrebbero essere in corrispondenza o in prossimità del punto più alto di tutti i tempi , ma sarebbe sbagliato. Come promemoria, l'S & P 500 oggi è circa allo stesso valore di 12 anni fa. Questa tabella mette a confronto i profitti NIPA ( calcolati al netto delle imposte sulle imprese) ai profitti contabili come riportato da S & P 500.

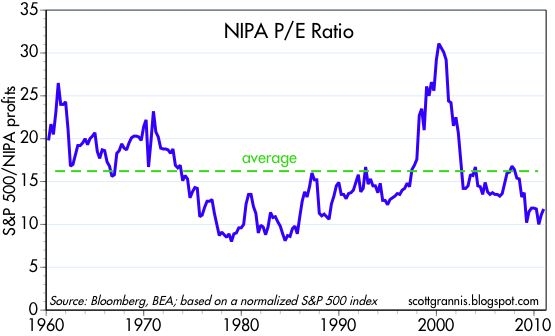

Nel corso del tempo, le due misure sono ben correlate, ma prendo atto che i profitti NIPA tendono ad anticipare i profitti contabili. Profitti trimestrali NIPA sono numeri annualizzati, mentre i profitti contabili sono finali totali dei 12 mesi, in modo che essi hanno incorporata la tendenza a condurre. Anche tenendo conto di questo, i profitti NIPA tendono ad anticipare gli utili contabili,e i profitti NIPA rimandano a ulteriori guadagni di utili contabili per l'anno a venire. Questo terzo grafico utilizza i profitti NIPA come proxy per utili societari, e l'S & P 500 come proxy per il valore del patrimonio aziendale, a elaborare come una sorta di rapporto PE ratio di tutta l'economia.

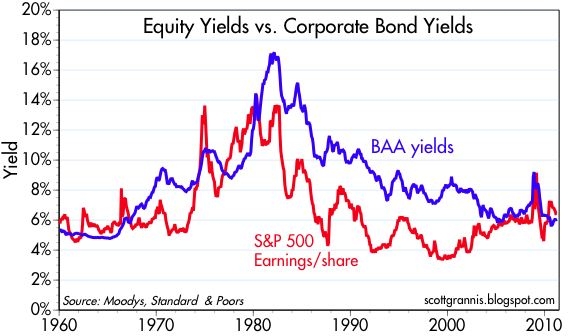

Qui vediamo che la valutazione dei titoli azionari delle imprese è sostanzialmente al di sotto della sua media a lungo termine, anche se i profitti sono molto vicini al loro livello più alto come percentuale delle vendite (utilizzando il PIL come proxy per le vendite). Una conclusione più semplice è che le azioni non sono sicuramente costose. Rilevo anche che sullo standard S & P 500 il rapporto del PE, attualmente al 15,5, è inferiore alla sua media a lungo termine di 16. 5. Questo ultimo grafico mette a confronto utile contabile per azione (cioè, i rendimenti del patrimonio netto) al rendimento dei titoli corporate BAA.

In un mondo perfetto, un utile per azione risulterebbe inferiore ai rendimenti obbligazionari, in quanto i proprietari del patrimonio sono inferiori nella struttura del capitale ai proprietari di obbligazioni che arrivano poi prima alla rivendicazione di reddito; proprietari di capitale dovrebbero essere disposti ad accettare una resa inferiore dal momento che possono beneficiare dei corsi azionari più elevati e una maggiore linea di crescita. Invece, vediamo che i rendimenti azionari sono superiori a quelli dei rendimenti obbligazionari, una situazione che si è verificato assai raramente in passato. Questo dato sta a significare che il mercato azionario è diffidente, a dir poco, circa il potenziale degli utili aziendali a rimanere così forti come sono ora, e 'come se il mercato azionario ritenesse-come suggerito dai prezzi top chart- che gli utili in% del PIL sono in inversione di tendenza, e quindi il mercato è pessimista sulla crescita dei profitti per gli anni a venire. Questa non è una posizione irragionevole, ma non è certo sintomo di esuberanza o di sopravvalutazione. Avvertenza : sono lungo sulle azioni di tutti i tipi al momento della stesura di questo articolo. libera traduzione da Scott GRANNIS |

INFO

CERCA IN QUESTO BLOG

ULTIME VISITE AL BLOG

ULTIMI COMMENTI

CHI PU� SCRIVERE SUL BLOG

Inviato da: cassetta2

il 19/04/2023 alle 17:44

Inviato da: cassetta2

il 29/03/2020 alle 14:46

Inviato da: cassetta2

il 22/10/2019 alle 10:50

Inviato da: Lucky340

il 11/10/2019 alle 21:32

Inviato da: Lucky340

il 01/06/2018 alle 10:05