Lucky_borsafinanza, borsa e dintorni |

AREA PERSONALE

TAG

MENU

LINK CONSIGLIATI

- Corso Opzioni

- Investire con il trend

- Macroeconomia

- Meteogiornale

- Hdblog

- Borsa quotazioni e news

- Quotazioni forex

- Carl_Futia

- Doug_Short

- SP_500

- Marco Cattaneo

- Scenarieconomici

- Cobraf

- Vocidallestero

- Micalizzi_Blog

- Keynesblog

- finanza.com

- Commodities_trading

- Traderlink

- Financialounge

- Trendonline

- You_Videolive

- Trendonline_Video

- Fonti.TV

- ClassCNBC

- Micromega

- Byoblu

DISCLAIMER

Non intendo sollecitare investimenti.

Chiunque utilizzi spunti derivanti dalla mia analisi agisce a proprio rischio e pericolo.

| « Variazioni del rischio d... | The Conference Board Lea... » |

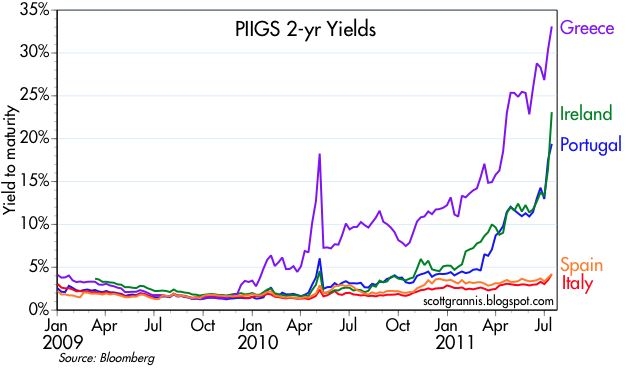

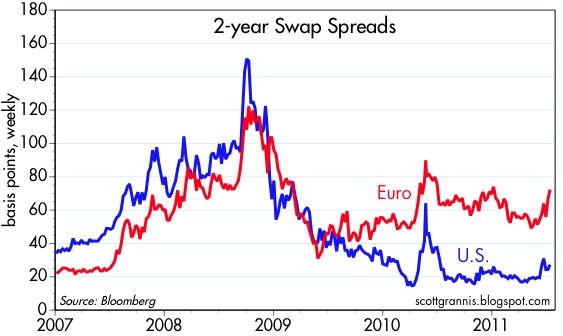

Aggiornamento sui PIIGS : Problemi Sě, crollo del mercato finanziario No!

Il messaggio di questi tre grafici (clicca su ciascuna per ingrandirle) è che un default/ ristrutturazione del debito dei PIIGS è altamente probabile che si verifichi, ma che questo non costituisce una seria minaccia per le banche della zona euro o per l'economia della stessa zona . Il secondo grafico mostra i differenziali di swap [Lo swap spread a tot anni, altro non è che la differenza tra il rendimento su un titolo di stato che scade fra tot anni e il tasso di interesse fisso stabilito sullo stesso titolo stabilito nel contratto swap_nota_mia] nella zona euro e differenziali di swap degli Stati Uniti. Con lo swap spread che è un buon indicatore per il rischio sistemico e il rischio di default delle grandi banche, possiamo dedurre che il mercato assegna un livello molto basso di rischio per l'economia degli Stati Uniti e del suo sistema bancario, e un moderato livello di rischio per l'economia della zona euro e il suo sistema bancario. Si noti che la probabilità di default nei paesi PIIGS non è mai stata superiore a quella che è oggi, ma gli swap spread in euro sono ancora inferiori a quelli registrati nel mese di aprile 2010, quando il problema del debito greco a ha sorpreso il mondo. Il terzo grafico è l’ equivalente europeo del nostro Dow e S & P 500: l'Euro Stoxx 50 Index. Quello che dice è che l'economia della zona euro è in confusione, da quando la crisi del debito greco si è rivelata. Confusione, ma non crollo a prescindere . Libera traduzione da Scott Grannis |

INFO

CERCA IN QUESTO BLOG

ULTIME VISITE AL BLOG

ULTIMI COMMENTI

CHI PUň SCRIVERE SUL BLOG

Inviato da: cassetta2

il 19/04/2023 alle 17:44

Inviato da: cassetta2

il 29/03/2020 alle 14:46

Inviato da: cassetta2

il 22/10/2019 alle 10:50

Inviato da: Lucky340

il 11/10/2019 alle 21:32

Inviato da: Lucky340

il 01/06/2018 alle 10:05