Il rendimento del Tbond sovrano a 2 anni può essere pensato come l' ipotesi migliore del mercato per il tasso medio a breve termine di politica monetaria per i prossimi due anni. Clicca per ingrandire:

rendimento dello 0,6% di oggi dei Treasuries a 2 anni significa pertanto che il mercato si aspetta il tasso sui Fed funds al 0,6% medio nel corso dei prossimi due anni. Ciò significa che passando da oggi (Martedì) a 0,1% al 1,5% di due anni a partire da oggi, con il primo inasprimento che non verrà fino al marzo del prossimo anno. I rendimenti del bond a 2 anni tedescho, al contrario, stanno al 1,7% di oggi, il che implica che il tasso-obiettivo della Banca centrale europea è destinato ad aumentare dagli attuali 1,25% a poco più del 2% a due anni da oggi. Clicca per ingrandire:

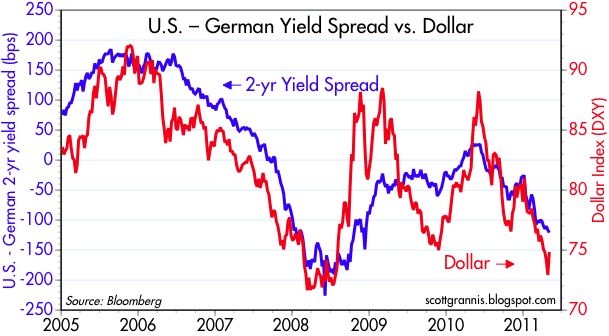

La linea blu in questo secondo grafico rappresenta la differenza tra il rendimento dei Treasuries a 2 anni e il pari obbligazionario tedesco . La diffusione è attualmente negativa , nel senso che i rendimenti degli Stati Uniti sono sostanzialmente più bassi in negoziazione dei rendimenti tedeschi. Che a sua volta, significa che il mercato si aspetta che la BCE sia materialmente più stretta rispetto della Fed nei prossimi due anni. Il fatto che la linea rossa (il valore del dollaro rispetto alle principali valute) è abbastanza strettamente correlata (0.81) a questa diffusione, suggerisce fortemente che l'atteggiamento accomodante di politica monetaria della Fed è in gran parte responsabile per la debolezza del dollaro. La Fed dovrebbe essere molto più facile di altre banche centrali, e che riduce il desiderio del mondo di possedere dollari (che vuole una moneta che stahaun eccesso di offerta per i prossimi due anni?). Con questa logica, se la Fed dovesse stringere prima e di più di quanto il mercato si aspetta attualmente, ci sarebbe come risultato più probabile un dollaro forte. Allo stesso modo, una decisione da parte della Fed di rinviare la strtta probabilmente indebolirà il dollaro. Disclosure: Nessuno libera traduzione da

Scott Grannis

{kind=link}

{kind=link}