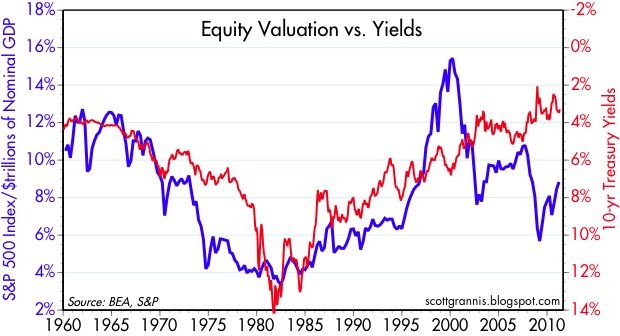

Un tema molto dibattuto su questo blog è stato che le azioni non sono troppo costos, sopravvalutate, o comunque in una bolla di valutazione. Ecco un altro grafico (clicca per ingrandire) che supporta tale tema, e suggerisce anche che le azioni potrebbero essere sottovalutate. Per apprezzare il grafico, è necessario comprendere e condividere alcune assunzioni. Uno, l'S & P 500 è un buon indicatore per il valore di tutte le azioni aziendali. Due, i corsi azionari possono essere pensati come il valore attualizzato dei futuri utili dopo le imposte. Tre, il rendimento del Treasury a 10 anni è un ragionevole tasso di interesse da utilizzare per l'attualizzazione dei flussi di cassa futuri. Quattro, il PIL nominale è un buon indicatore dei flussi di cassa aziendali. La linea blu nel grafico rappresenta il valore delle azioni in% del PIL nominale, e la linea rossa è il rendimento dei Treasuries a 10 anni. L'implicazione di base della ipotesi è che il rapporto tra titoli azionari e il PIL nominale deve variare inversamente con tassi di interesse. Se i tassi di interesse aumentano, i valori del patrimonio netto dovrebbe ridursi rispetto al PIL nominale (in quanto essi vengono attualizzati a un tasso più elevato), e viceversa. Se i tassi di interesse sono relativamente stabili, allora il rapporto dei prezzi azionari sul PIL nominale dovrebbe essere relativamente stabile nel tempo. Guardando il grafico, è chiaro che i valori del patrimonio netto in rapporto al PIL hanno effettivamente declinato dal 1960 fino ai primi anni 1980, i tassi di interesse sono aumentati. Successivamente, le valutazioni azionarie come i tassi di interesse sono scesi. Le valutazioni dell'equity hanno poi sovraperformato alla fine del 1990 e nei primi anni 2000, e ora sappiamo che era davvero una "bolla". Da allora, le valutazioni azionarie sembrano avere sottoperformato; i tassi di interesse oggi sono circa dove sono stati nel 1960, ma le valutazioni azionarie sono oggi circa il 25% sotto i livelli del 1960. Una persona ragionevole potrebbe obiettare che i tassi di interesse probabilmente, sono artificiosamente depressi in questi giorni dalla politica della Fed, e che il mercato è saggio e quindi è con un tasso di interesse più elevato del rendimento del Treasury a 10 anni che sconta i flussi di cassa futuri. Eppure, anche se ciò fosse vero, e il mercatostia implicitamente assumendo, per esempio, un tasso di sconto del 7%, sarebbe comunque il caso che le azioni non sono sopravvalutate ai livelli attuali, utilizzando questo modello. libera traduzione da

Scott Grannis

{kind=link}