Giovedi, May 19, 2011

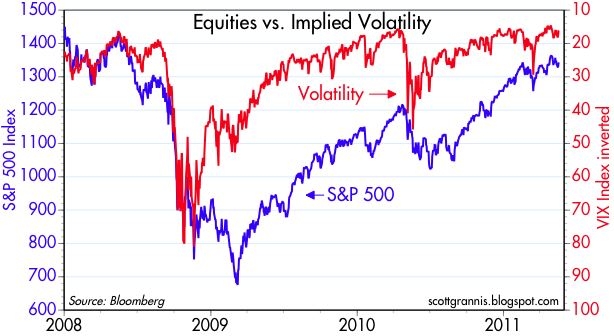

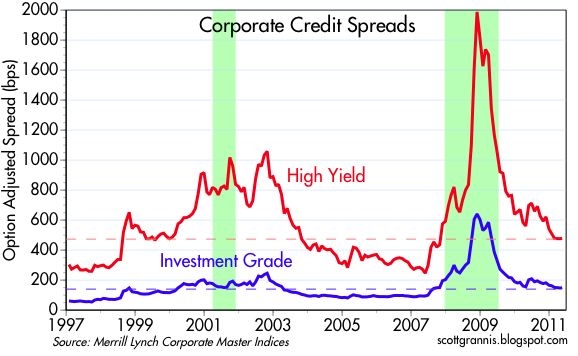

Devo aver mostrato questo grafico almeno una decina di volte dalla fine del 2008, ma è ancora degno di nuovo. La storia evidenziata qui è che un grande causa della recessione è stata la paura: paura di un crollo bancario internazionale, di fallimenti diffusi, di una depressione globale, la paura evidente che il mondo stava volgendo al termine. Quindi era logico pensare che se e quando la paura si fosse placata, allora il mondo e l'economia globale sarebbero prima o poi tornati sul percorso di crescita, i prezzi delle attività si sarebbero ripresi , e questo è quello che è successo da allora. Nel grafico , vediamo che l'indice Vix, un buon misuratore della paura e dell' incertezza sui mercati azionari, è stato piuttosto basso per oltre un anno, e i corsi azionari si sono lentamente ma inesorabilmente avviati al recupero. Il Vix è ancora piuttosto elevato, per essere sicuro, dato che era di soli 10 nel 2006 e nel 2007, quindi il mercato non è del tutto senza paura. Lo stesso vale per gli spread creditizi, vedi grafico sotto [Differenza fra un indice del rendimento alla scadenza di un paniere di titoli corporate, e un indice del rendimento alla scadenza di un paniere di titoli di Stato. Evidenziando in tale modo il rendimento aggiuntivo, rispetto ai titoli di Stato considerati per loro natura “riskfree”,richiesto dagli investitori in titoli corporate, esso può essere interpretato come un indicatore della rischiosità settoriale _nota_mia ], che sono scesi molto dai loro picchi nella recessione, ma restano significativamente più elevati rispetto ai minimi pre-recessione. Entrambi gli indicatori di paura, dubbio e incertezza mostrano che il mercato è ancora infuso di una certa cautela, il che suggerisce che i prezzi delle attività non sono troppo costosi.

Il picco all'aumento della disoccupazione un paio di settimane fa ha dato la pausa di mercato, ma, come suggerisce il grafico sopra grafico , gli investitori sembrano capire che l'aumento era dovuto al rumore statistico , piuttosto che ad un indebolimento dell'economia reale. Nelle prossime settimane la media mobile a 4 settimane dei sussidi dovrebbe tornare giù a 400K o meno, mettendo di nuovo in pista un mercato azionario in lieve aumento.

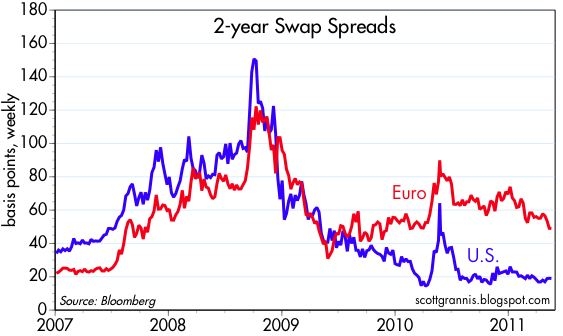

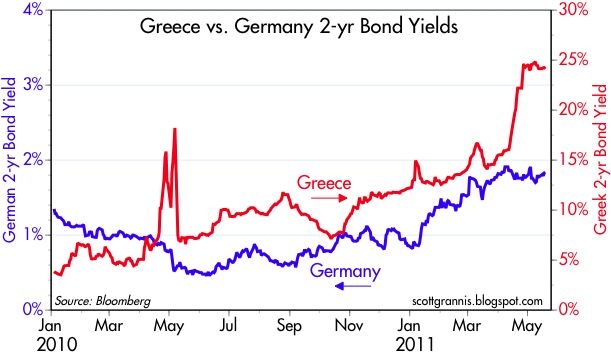

differenziali di swap (vedi_sopra ) raccontano una storia simile. Come uno degli indicatori principali di rischio finanziario ed economico, i differenziali di swap negli Stati Uniti ci dicono che non c'è ragione di aspettarsi strane calamità: i fondamentali economici e finanziari sono sani, la liquidità è abbondante, e il rischio di default è basso. L'Europa è dove aleggia ancora il rischio sistemico, in forma di imminente default del debito sovrano / ristrutturazioni. Eppure, il livello di differenziali di swap in Europa è abbastanza basso per suggerire che tutto ciò che l'Europa dovrà affrontare non sarà probabilmente disastroso, doloroso, certo, ma improbabile da causare disagi significativi per le economie della zona euro. Il mercato ha visto la probabilità di un default greco, è stato valutato (vedi sotto

) che mostra 2-yr rendimenti governo greco a quasi il 25%, un livello che indica un rischio molto elevato di default), ma è improbabile che sia sconvolgente quando potrebbe succedere (la resa tedesca del Bond a 2 anni è solo al 2%).

Nel frattempo, la vita va avanti, e alcuni settori del mercato azionario sono ai più alti livelli di tutti i tempi, come il settore dei beni di largo consumo,

qui illustrato .

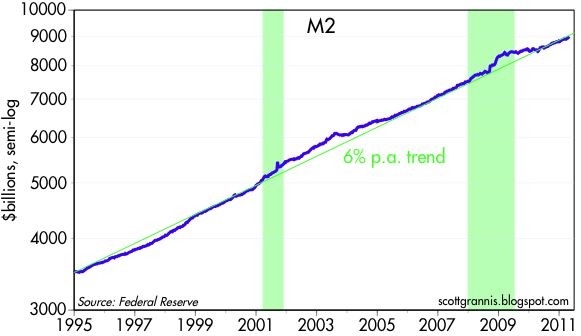

Il ruolo della Fed in tutto questo (finora) è stato quello di aiutare il mercato e superare le sue paure persistenti.I tassi di interesse a breve termine sono stati fissati vicine allo zero per più di due anni, in parte per accogliere l'enorme appetito del mercato per contanti privi di rischio e mezzi equivalenti. Il mondo è stato contento di accumulare denaro contante ed equivalenti di cassa pagando poco o nessun interesse, come mostrato nel grafico qui sotto . Se un tasso a zero di interesse a breve termine fosse stato ben al di sotto del tasso di compensazione del mercato, la domanda di M2 (cioè, la domanda di cassa ed equivalenti di cassa), sarebbe crollata, e il PIL nominale sarebbe esploso, ma non è accaduto (almeno finora).

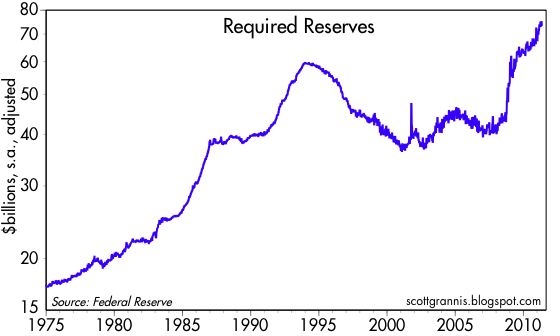

Ma ci sono segnali crescenti che sta passando la fase di paura di questo ciclo economico. Come ho sottolineato prima, i prestiti bancari per e medie imprese piccole imprese sono in crescita quest'anno, un segno sicuro di un aumento della fiducia. Poiché le banche si prestano di più, aumentano i loro depositi, e che aumenta la quantità di riserve bancarie necessarie. Riserve obbligatorie sono aumentate a forti tassi a due cifre finora quest'anno.s

Tutti questi sviluppi sono significativi, e tutti agiscono per rafforzarsi reciprocamente; crescente fiducia riduce la paura, un aumento della fiducia aumenta i prezzi delle attività, e la fiducia crescente e più forti mercati dei combustibili generano investimenti, il che a sua volta genera un ritorno in più occupazione, più produzione e aumento dei profitti. Questo processo è improbabile che possa essere facilmente deragliato, e ha molto spazio per correre.libera traduzione da

Scott Grannis

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}