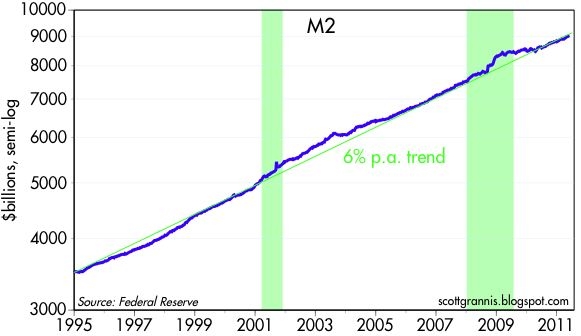

Oggi il FOMC ha annunciato la fine dei suoi sforzi incrementali sul quantitative easing. La Fed non intraprenderà una QE3, ma manterrà in essere - per ora - l'extra di $ 1.600 miliardi di riserve che ha fornito al sistema bancario attraverso i suoi acquisti di bond del Tesoro e debito delle agenzie. Non ci sarà nessun inasprimento della politica monetaria, e non ci sarà un ulteriore allentamento della politica monetaria , essa rimarrà molto semplice come è. Il mercato ha reagito alla notizia con ciò che equivale a uno sbadiglio, il che è buono. i rendimenti dei Bond a 10 anni del Tesoro sono rimasti invariati oggi, dopo aver ceduto circa 60 bps da febbraio, lea zioni si sono mosse marginalmente oggi, e sono scese solo circa il 5% dai massimi recenti. Il calo dei rendimenti del Tesoro e dei corsi azionari riflette un mercato che si è inacidito sulle prospettive della crescita dell'economia, ma non un mercato che teme che una Fed in attesa - con tassi di interesse vicino allo zero - rappresenti una minaccia significativa. Il contrasto tra i due grafici sopra sottolinea una realtà che non è ampiamente compresa e apprezzata. La Fed ha iniettato una massiccia quantità di riserve delle banche nel sistema finanziario, ma questo non hanno portato a una crescita anormale nella fornitura di soldi (massa M2) . Le riserve extra non sono state utilizzatie dal sistema bancario per concedere nuovi prestiti, perché le banche hanno invece preferito mantenere le riserve extra al fine di rafforzare i propri bilanci. Senza alcun aumento significativo nella quantità di denaro circolante su tutto il sistema finanziario, non esiste un rischio significativo che l'inflazione salirà a livelli spaventosi. In breve, anche se i numeri sono teoricamente terrificante (1.500 miliardi dollari di riserve bancarie extra potrebbe potenzialmente comportare un raddoppio della massa monetaria M2 e un enorme aumento dell'inflazione), la realtà è che non è successo molto . Questo non vuol dire che nulla di sconveniente accadrà, naturalmente. E 'abbastanza inquietante che il dollaro è debole come non lo è mai stato, e i $ 1500 per l'oro sono una dichiarazione potente per l'effetto che il mondo è seriamente preoccupato per il futuro del dollaro. Ma nonostante tutte le notizie persistenti negative, è rassicurante sapere che non mancano importanti news sulla salute economica che sono in miglioramento materiale. I Profitti aziendali sono molto forti, l'economia ha creato oltre 2 milioni di posti di lavoro del settore privato da quando la recessione ha toccato il picco ; I differenziali di swap sono molto bassi, la volatilità implicita delle opzioni sulle azioni è solo moderatamente elevata, la curva dei rendimenti è molto ripida (quindi esclude qualsiasi politica monetaria minacciosa per la crescita); prezzi delle materie prime sono molto forti (quindi escludono qualsiasi materiale rallentamento della domanda mondiale), il Congresso degli Stati Uniti sta discutendo quanto tagliare le spese, piuttosto che la quantità di aumenti per la spesa, i prezzi del petrolio sono scesi di un terzo da quelli del 2008- che provocarono la recessione , le esportazioni stanno crescendo a forti tassi a due cifre, il numero di persone che hanno sussidi di disoccupazione è scesa di 5 milioni dall'inizio del 2010; Le entrate federali stanno crescendo a un tasso del 10% annuo; Il patrimonio netto delle famiglie è cresciuto di oltre 9000 miliardi dollari negli ultimi due anni, e il livello di differenziali di swap e del credito non mostrano segni di essere artificialmente depressi (quindi praticamente escludono un eccessivo ottimismo indotto dalla Fed o da distorsioni dei prezzi degli asset). Quando si inserisce l'ultima preoccupazione per le conseguenze potenziali di un default greco (che è praticamente assicurato ed è conosciuto e atteso per mesi) sullo sfondo di questi fondamenti positivi e potenti, il mondo non sembra un posto molto spaventoso. libera traduzione da

Scott Grannis

{kind=link}

{kind=link}