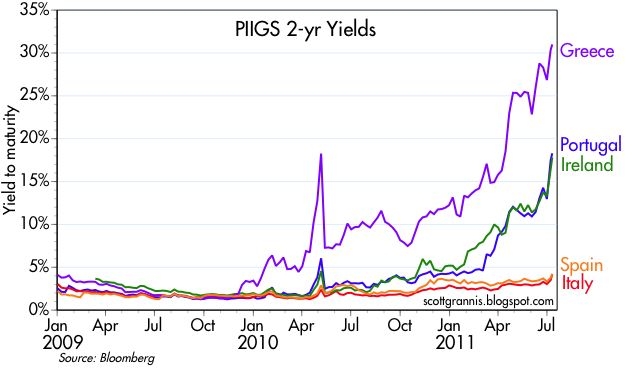

Questa tabella aiuta a mettere la crisi europea del debito, che si concentra sul debito del Portogallo, Irlanda, Italia, Grecia e Spagna, in prospettiva, dal momento che il rendimento dei titoli di Stato a 2 anni è un buon indicatore per il mercato per indovinare la probabilità e l'entità del default. Il rischio reale di default è concentrata in Grecia, Portogallo e Irlanda. [Clicca tutti per ingrandire]

Un investitore oggi può scegliere tra l'acquisto di titoli greci per i quali è altamente probabile il default in qualche modo, oppure può acquistare titoli tedeschi solidi come una roccia. Un mercato efficiente avrebbe lasciato l'investitore indifferente alla scelta. Supponendo che le obbligazioni greche perderànno il 40% del loro valore in un domani con la ristrutturazione, acquistarli oggi da un rendimento del 31% e produrrebbero un rendimento complessivo paragonabile a quello che si sarebbe avuto con l'acquisto oggi del bond a due anni tedesco . Ecco la matematica: 0,6 * (1,31) ^ 2 = 1,03, che è leggermente superiore al ritorno atteso del 2,53% dell'obbligazione tedesca a 20 anni. Così si potrebbe sostenere che le obbligazioni greche hanno un prezzo a un valore predefinito quasi certa e immediato di default (o taglio) del 40%. La matematica stessa suggerisce che i bond portoghesi e irlandesi, con rese del 17% circa, hanno un prezzo ad un valore predefinito quasi certo e immediato di default di circa il 25%. (Ci sono altri modi di calcolare la probabilità di default, ma questo è il più semplice). Anche se l'aumento dei rendimenti dei bond a due anni spagnolo e italiano sta facendo notizia oggi, questi sono ancora lontani dalla probabilità di default, dato che i loro rendimenti sono solo pochi punti percentuali superiori rispetto ai tradizionali rendimenti tedeschi. Se c'è un rischio di "contagio" da un default della Grecia, il mercato sta dicendo che molto probabilmente sarà limitato a Portogallo e Irlanda. Vorrei sottolineare che un notevole inadempimento o ristrutturazione dei debiti di Grecia, Portogallo e l'Irlanda è in effetti già compreso nel prezzo dal mercato. le obbligazioni Greche a due anni sono attualmente scambiato a circa 66 centesimi sul dollaro, e quella irlandese a due anni le obbligazioni sono scambiato a circa 82 centesimi sul dollaro. A l mercato è noto da mesi che grosse perdite sono inevitabili, e le perdite sono state assunte dai titolari di queste obbligazioni. L'unica incognita a questo punto è l'esatto ammontare delle perdite eventuali. Se sono oltre il 40% nel caso delle obbligazioni greche, allora non verrà altro dolore , se sono meno del 40%, allora quella sarà una buona notizia.

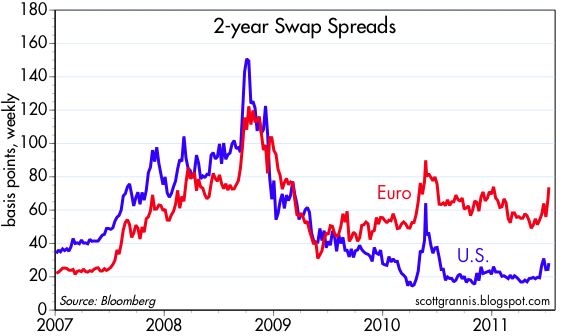

Come mostra il grafico sopra dei due anni di differenziali di swap suggerisce, il livello di rischio sistemico (con due anni di differenziali di swap come proxy per il rischio sistemico) è ancora piuttosto basso negli Stati Uniti e in Europa non è oggi più elevato di quanto non è stato quando la prima crisi del debito sovrano della BCE è scoppiata nel maggio dello scorso anno. E come il grafico in alto ci ricorda, la probabilità di default erano molto più basse lo scorso anno di quanto non lo siano ora. Questo sembra coerente con la seguente conclusione: un notevole inadempimento o di ristrutturazione del debito della Grecia, Portogallo e Irlanda è altamente probabile, ma il rischio di contagio è più probabile che sia basso. Inoltre, il rischio cheil default europeo del debito sovrano si rivelerà destabilizzante per l'economia della zona euro è solo moderato, mentre il rischio che tutto questo avrà un impatto significativo o deleterio sugli Stati Uniti è molto basso. Ho il sospetto che i titoli e gli esperti stiano esagerando le dimensioni del problema. libera traduzione

Scott GRANNIS

{kind=link}

{kind=link}