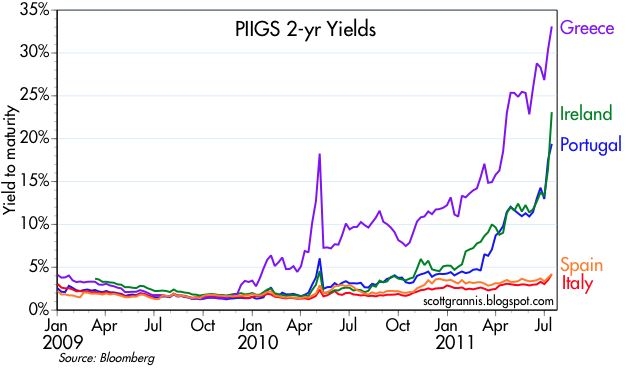

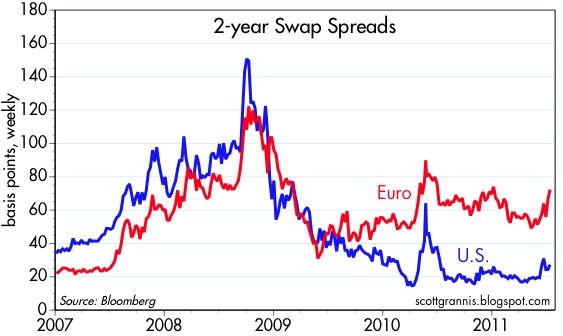

Il messaggio di questi tre grafici (clicca su ciascuna per ingrandirle) è che un default/ ristrutturazione del debito dei PIIGS è altamente probabile che si verifichi, ma che questo non costituisce una seria minaccia per le banche della zona euro o per l'economia della stessa zona . Il primo grafico mostra il rendimento del bond a 2-yr debito sovrano per ciascuno dei paesi PIIGS. L'altissimo livello dei rendimenti sui bond greci, obbligazioni irlandesi e portoghesi è il modo del mercato di dire che un notevole inadempimento è altamente probabile che si verifichi.Il secondo grafico mostra i differenziali di swap [Lo swap spread a tot anni, altro non è che la differenza tra il rendimento su un titolo di stato che scade fra tot anni e il tasso di interesse fisso stabilito sullo stesso titolo stabilito nel contratto swap_nota_mia] nella zona euro e differenziali di swap degli Stati Uniti. Con lo swap spread che è un buon indicatore per il rischio sistemico e il rischio di default delle grandi banche, possiamo dedurre che il mercato assegna un livello molto basso di rischio per l'economia degli Stati Uniti e del suo sistema bancario, e un moderato livello di rischio per l'economia della zona euro e il suo sistema bancario. Si noti che la probabilità di default nei paesi PIIGS non è mai stata superiore a quella che è oggi, ma gli swap spread in euro sono ancora inferiori a quelli registrati nel mese di aprile 2010, quando il problema del debito greco a ha sorpreso il mondo.Il terzo grafico è l’ equivalente europeo del nostro Dow e S & P 500: l'Euro Stoxx 50 Index. Quello che dice è che l'economia della zona euro è in confusione, da quando la crisi del debito greco si è rivelata. Confusione, ma non crollo a prescindere . Venerdì abbiamo ricevuto la notizia che uno stress test delle banche europee ha rilevato che solo l'8 probabilmente non riusciranno a sopravvivere nella peggiore delle ipotesi, cioè in presenza di un significativo rallentamento economico. Inoltre, queste banche avevano un deficit combinato di capitale di soli $ 3,5 miliardi, che è una goccia nel mare globale del mercato dei capitali. Poi se non credi che questi siano test seri e rigorosi, lo fa strambare con il livello degli swap spread. Entrambi hanno da dire che sì, ci sono problemi, ma questi problemi non sono idonei a produrre contagio diffuso o collasso del mercato finanziario. Poiché il problema del debito sovrano è stato presente per oltre un anno, è senza dubbio il caso che le banche hanno collettivamente preso provvedimenti per puntellare il loro capitale e ridurre la loro esposizione verso gli stati sovrani con più probabilità di default. Non è quindi irragionevole supporre che il mercato ha imposto la sua disciplina sul sistema, e abbastanza valutato la ristrutturazione, per rendere una catastrofe altamente improbabile. Come ho già notato prima in un post sulle conseguenze delle insolvenze , gran parte della cattiva notizia è già stato valutata in, ed è evidente nel fatto che l'economia della zona euro è cresciuta a un ritmo piuttosto deludente, fase simile a quella che sta attraversando gli Stati Uniti , con i suoi deficit straordinari,. Le impostazioni predefinite sono sintomatiche di debito che è stato utilizzato per finanziare spese inutili o inefficienti, e in questo caso di economie che hanno un utilizzo delle scarse risorse inefficace. Il Massiccio debito che ha finanziato la spesa pubblica non è in grado di stimolare l'economia, ma può soffocare la capacità del settore privato, per generare una crescita significativa. Libera traduzione da

Scott Grannis

{kind=link}

{kind=link}

{kind=link}