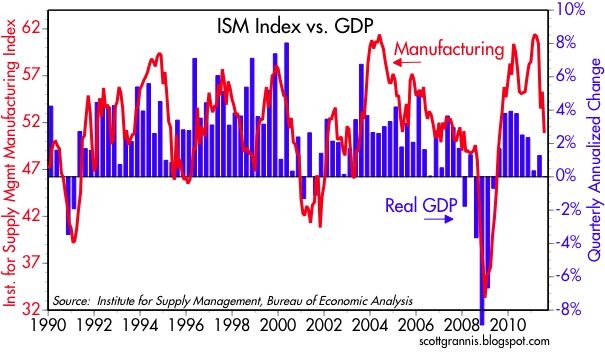

ISM Manufacturing Index di luglio è stato deludente(L'Indice ISM Manifatturiero degli USA è sceso a 50,9 punti rispetto ai 55,3 del mese precedente_nota_mia) , e così è stato il PIL della scorsa settimana. Ma, come suggerisce questa tabella, la lettura corrente dell'indice ISM non implica una recessione, non implica che la crescita nel trimestre in corso sarà più debole di quanto lo fosse nel secondo trimestre. La correlazione tra l'indice ISM manifatturiero e GDP è abbastanza forte, ma lungi dall'essere perfetta. In ogni caso, il livello dell'indice ISM luglio è in linea con il PIL del terzo trimestre nel range 2-3%, come il grafico suggerisce, ci vorrebbe un indice ISM molto più debole (ad esempio, sotto 47) per puntare a un doppio recessione. Tuttavia, il mercato obbligazionario continua a comportarsi come se fossimo sull'orlo di una recessione, con i rendimenti a 10 anni oggi, che scendono a 2,74%, e la chiusura sui minimi che abbiamo visto lo scorso ottobre, quando il mercato pensava che una doppia recessione era nella borsa (ma che successivamente non si dimostrato vero). Potrei essere più preoccupato per la debolezza dell'indice ISM se ci fossero altri indicatori fondamentali che puntano verso la recessione, ma non ce ne sono che ritengo importanti da trovare. Considerate questo breve riepilogo degli indicatori fondamentali importanti e all'avanguardia:

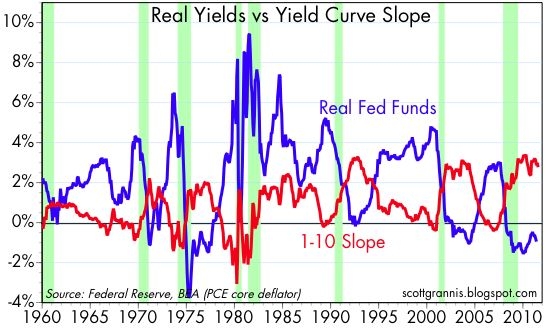

Questa tabella si concentra sui precursori di mercato monetario e obbligazionario di recessioni. Ogni recessione negli ultimi 50 anni è stata preceduta da un significativo aumento del reale tasso dei fondi federali (linea blu) e una curva dei rendimenti piatta o invertita (linea rossa). Attualmente abbiamo proprio il contrario: i rendimenti reali negativi e una curva dei rendimenti particolarmente ripida. Ciò indica una probabilità estremamente bassa di recessione, e un'alta probabilità di crescita continua. Negativi rendimenti reali significano costi di indebitamento molto bassi per molte imprese, e una curva dei rendimenti ripida significa profitti molto succosi per le banche, in quanto possono prendere in prestito a tassi molto bassi e prestare a tassi molto più alti. Una curva dei rendimenti ripida significa anche che il mercato obbligazionario vede una forte crescita in futuro.

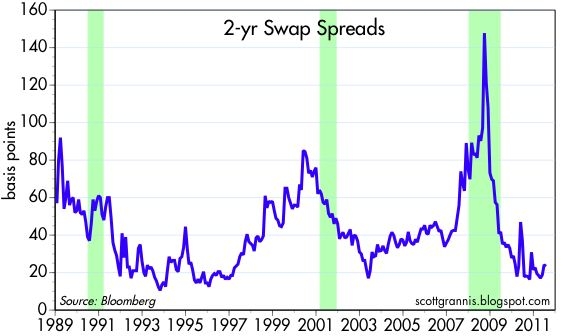

Differenziali di swap sono eccellenti indicatori di rischio sistemico e hanno previsto le ultimi tre recessioni. Attualmente, differenziali di swap sono molto bassi, un buon segno che il sistema bancario è solido e la tolleranza al rischio del mercato è sana. Se il mercato avesse intuito l'avvicinarsi di una recessione, lo spread sarebbe molto più alto in quanto gli investitori tentato di ammortizzare il rischio in generale e per evitare il rischio di controparte, in particolare.

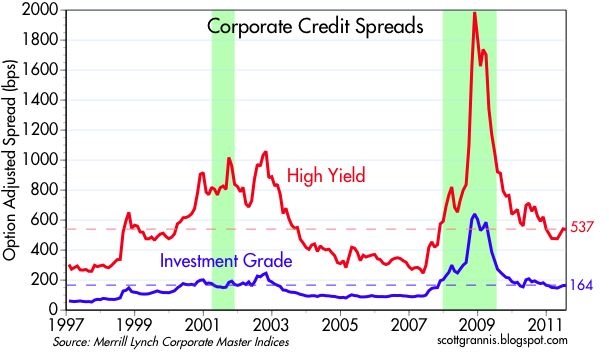

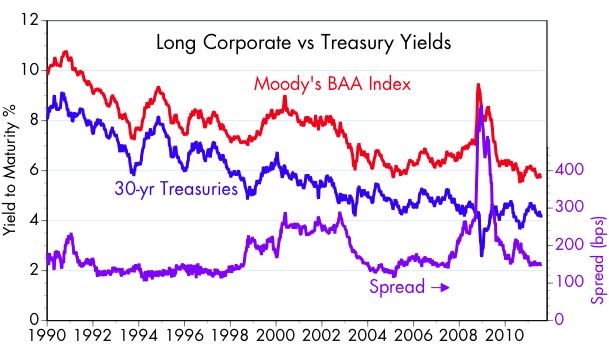

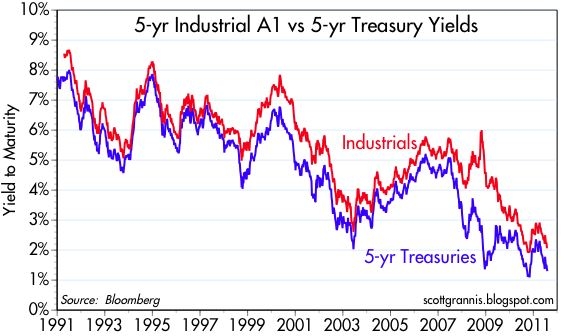

Spread creditizi sono buoni predittori di recessioni. Anche se il primo grafico qui sopra mostra che gli spread del credito aziendale attualmente sono a livelli che hanno preceduto negli ultimi due recessioni, sono molto al di sotto la loro massimi del 2008 e 2009, e non mostrano alcun aumento significativo, negli ultimi mesi. Il motivo principale che questi spread sui corporati a medio termine sono così alti è che i rendimenti del Tesoro sono estremamente bassi , spread non prevedono un futuro aumento dei tassi di default aziendali, sono un modo in cui il mercato può esprimere la opinione che estremamente bassi rendimenti del Tesoro sono suscettibili di essere temporanei. Mentre il secondo grafico qui sopra mostra, gli spread sui corporate bond a lunga scadenza (che sono meno colpiti dal livello estremamente basso dei tassi di breve e medio termine, dei rendimenti del Tesoro) sono relativamente bassi e non mostrano comportamenti insoliti. Il grafico in alto, che mette a confronto i rendimenti sugli industriali A1 con il rendimento dei Treasuries a 5 anni, conferma che il più-elevato livello degli spread corporate in nessun modo riflette sia un aumento significativo del costo dell'indebitamento aziendale o la scarsità di denaro, anzi, molte grandi aziende oggi possono prendere in prestito alle tariffe più basse rispetto a molte generazioni.

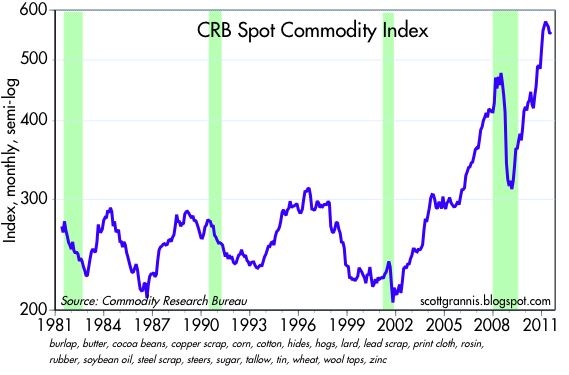

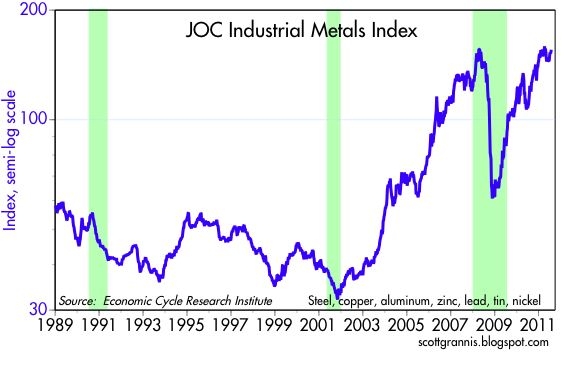

Prezzi delle materie prime non mostrano alcun segno di debolezza materiale dell'attività economica. Infatti, i prezzi restano molto vicini a tutti i massimi storici, suggerendo che la domanda globale e l'attività manifatturiera rimangono robusti. Prezzi delle materie prime sono anche un forte segnale che la politica monetaria è molto accomodante, e non rappresenta quindi una minaccia per sé per l'economia.

Prestiti alle attività Commerciali& Industriali sono un buon proxy per il credito bancario alle piccole e medie imprese-sono in crescita da oltre sette mesi. Ciò suggerisce che le banche stanno lentamente rilassando i loro standard di prestito, e le imprese stanno finalmente invertendo i loro sforzi per la riduzione della leva finanziaria. Entrambi sono coerenti con una maggiore tolleranza per il rischio e sono quindi un predittore di crescita degli investimenti e l'aumento dell'attività economica.

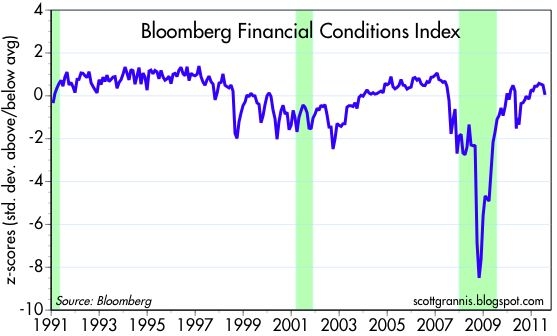

Indice Bloomberg delle condizioni finanziarie è diminuita un po 'nell'ultimo mese, ma non è abbastanza basso per segnalare qualsiasi deterioramento materiale dei principali indicatori del mercato finanziario o l'inizio di una recessione.

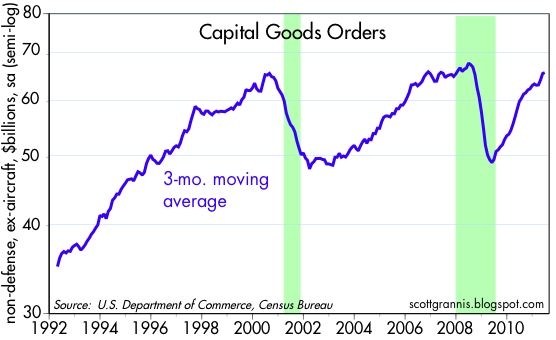

I nuovi ordini per beni capitali sono un buon indicatore per investimenti delle imprese, e continuano ad aumentare. Gli investimenti delle imprese è un ingrediente essenziale per una sana crescita economica.

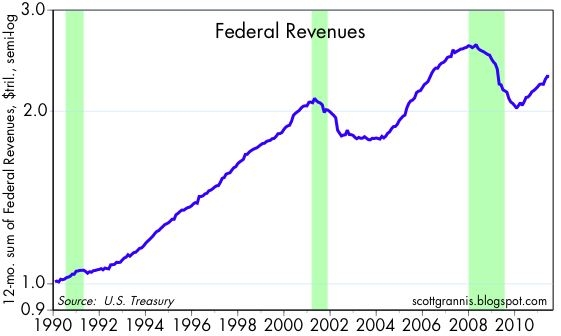

Nonostante tutta la debolezza economica che abbiamo visto nella prima metà di quest'anno, e nonostante il fatto che le aliquote fiscali non sono aumentate (le imposte sui salari sono stati effettivamente tagliate quest'anno) i ricavi della Confederazione sono aumentate di quasi il 9%. Questo è abbastanza impressionante, e suggerisce che la debolezza economica di quest'anno probabilmente è stato causato da fattori temporanei ed emotivi (ad esempio, lo tsunami giapponese che hanno interrotto la catena di fornitura di produzione, tempo insolitamente cattivo, e le preoccupazioni che il governo americano potrebbe andare in default o il debito del Tesoro in downgrade ), piuttosto che qualsiasi deterioramento significativo nei fondamenti economici.

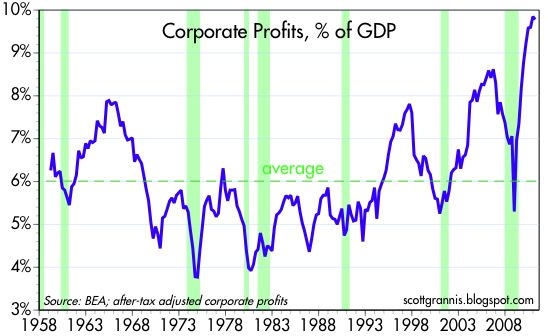

Nonostante la debole economia, i profitti aziendali sono a livelli record. Non abbiamo mai visto una recessione venire sulla scia di un aumento dei profitti. Tutto questo si aggiunge ad un quadro di un'economia che è debole in generale, ma con le tasche ancora piene di un impressionante forza, non una economia che è a capo di una recessione o anche di ulteriore debolezza. Importanti fondamentali economici e finanziari sono ancora in buona forma, e molti puntano ad un miglioramento dell' attività nei prossimi mesi.libera traduzione da

Scott Grannis

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}