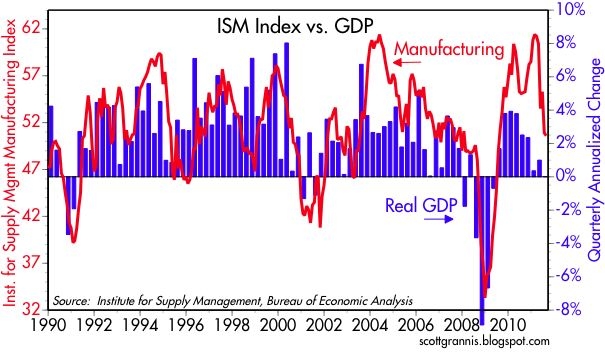

L'indice ISM manifatturiero in agosto è scivolato un po 'ma è stato comunque un po' più forte delle aspettative (50.6 vs 48.5). Come il grafico qui sotto mostra, a questo livello l'indice è coerente con una crescita complessiva del PIL di circa il 2%. Per la maggior parte della ripresa fino ad oggi, il settore manifatturiero è stato il protagonista assoluto, ma ora ha rallentato, insieme al resto dell'economia. [Clicca tutti per ingrandire]

Ma questo non significa che siamo sull'orlo di un'altra recessione. L'economia ha combattuto venti contrari numerosi quest'anno (lo tsunami giapponese, maltempo, aumento degli oneri normativi, e la minaccia di un collasso del sistema bancario della zona euro), per cui i progressi sono stati lenti. Tuttavia, è mia convinzione che crescita ed espansione sono lo stato naturale delle cose per quanto riguarda l'economia americana. Ci nè vuole per fermarla o trascinarla verso il basso a livelli di recessione. Lasciata a se stessa, l'economia si espanderà di circa il 3% all'anno. Dati gli incentivi corretti, e data la quantità insolitamente grande di risorse inutilizzate presenti in questi giorni, l'economia potrebbe facilmente godere di un 5-6% di crescita per diversi anni. Che l'economia non stia facendo molto meglio questo è il problema, ma non rischia di scivolare in una recessione. L'idea che il rallentamento della crescita economica è come la "velocità di stallo" per un aereo - sotto la quale si improvvisamente perder quota - è terribilmente fuorviante; le analogie non sono sempre aiuti utili alla comprensione.

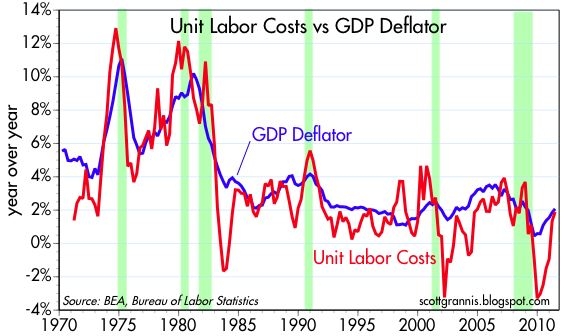

Il rallentamento piuttosto brusco della crescita di quest'anno si riflette in un altrettanto brusco declino della produttività. Dopo una crescita ad un tasso quasi il 4% annuo nei due anni che terminano nel dicembre scorso, la produttività è precipitata a -0,7% nel primo semestre di quest'anno. Questo a sua volta ha comportato un forte aumento dei costi unitari del lavoro, come mostrato nella tabella qui sopra. Una forza lavoro altamente produttiva ha contribuito alla bassa inflazione fino alla fine dello scorso anno, ma ora, con la produttività debole sta contribuendo a un aumento dell'inflazione attraverso maggiori costi unitari del lavoro. Ma come il grafico suggerisce anche, tutto questo è abbastanza tipico nei primi anni di una fase congiunturale positiva, quindi non è profondamente preoccupante. Recessioni nel business obbliga a ridurre i costi e aumentare la produttività dei lavoratori, e la maggior parte di quei guadagni sono stati realizzati. Andando avanti, la crescita sarà più una funzione di nuove assunzioni, piuttosto che sempre più fuori della forza lavoro esistente.libera traduzione

Scott GRANNIS

{kind=link}

{kind=link}