Lucky_borsafinanza, borsa e dintorni |

AREA PERSONALE

TAG

MENU

LINK CONSIGLIATI

- Corso Opzioni

- Investire con il trend

- Macroeconomia

- Meteogiornale

- Hdblog

- Borsa quotazioni e news

- Quotazioni forex

- Carl_Futia

- Doug_Short

- SP_500

- Marco Cattaneo

- Scenarieconomici

- Cobraf

- Vocidallestero

- Micalizzi_Blog

- Keynesblog

- finanza.com

- Commodities_trading

- Traderlink

- Financialounge

- Trendonline

- You_Videolive

- Trendonline_Video

- Fonti.TV

- ClassCNBC

- Micromega

- Byoblu

DISCLAIMER

Non intendo sollecitare investimenti.

Chiunque utilizzi spunti derivanti dalla mia analisi agisce a proprio rischio e pericolo.

| « Variazioni del rischio d... | The Conference Board Lea... » |

|

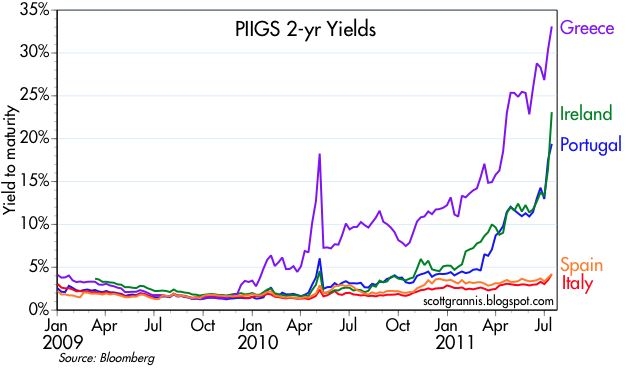

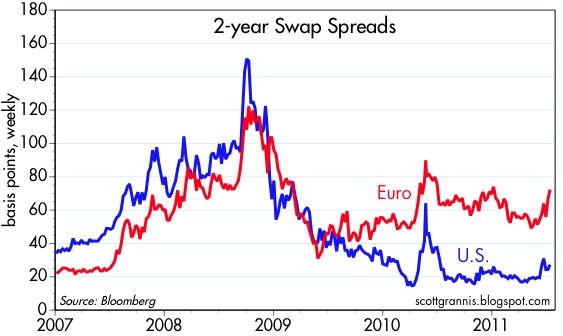

Il messaggio di questi tre grafici (clicca su ciascuna per ingrandirle) è che un default/ ristrutturazione del debito dei PIIGS è altamente probabile che si verifichi, ma che questo non costituisce una seria minaccia per le banche della zona euro o per l'economia della stessa zona . Il secondo grafico mostra i differenziali di swap [Lo swap spread a tot anni, altro non è che la differenza tra il rendimento su un titolo di stato che scade fra tot anni e il tasso di interesse fisso stabilito sullo stesso titolo stabilito nel contratto swap_nota_mia] nella zona euro e differenziali di swap degli Stati Uniti. Con lo swap spread che è un buon indicatore per il rischio sistemico e il rischio di default delle grandi banche, possiamo dedurre che il mercato assegna un livello molto basso di rischio per l'economia degli Stati Uniti e del suo sistema bancario, e un moderato livello di rischio per l'economia della zona euro e il suo sistema bancario. Si noti che la probabilità di default nei paesi PIIGS non è mai stata superiore a quella che è oggi, ma gli swap spread in euro sono ancora inferiori a quelli registrati nel mese di aprile 2010, quando il problema del debito greco a ha sorpreso il mondo. Il terzo grafico è l’ equivalente europeo del nostro Dow e S & P 500: l'Euro Stoxx 50 Index. Quello che dice è che l'economia della zona euro è in confusione, da quando la crisi del debito greco si è rivelata. Confusione, ma non crollo a prescindere . Libera traduzione da Scott Grannis |

https://gold.libero.it/lucky340/trackback.php?msg=10436156

I blog che hanno inviato un Trackback a questo messaggio:

INFO

CERCA IN QUESTO BLOG

ULTIME VISITE AL BLOG

ULTIMI COMMENTI

Inviato da: cassetta2

il 19/04/2023 alle 17:44

Inviato da: cassetta2

il 29/03/2020 alle 14:46

Inviato da: cassetta2

il 22/10/2019 alle 10:50

Inviato da: Lucky340

il 11/10/2019 alle 21:32

Inviato da: Lucky340

il 01/06/2018 alle 10:05

CHI PUň SCRIVERE SUL BLOG

Con un debito al 160 per cento del pil, la maggior parte degli analisti sono concordi: per Atene "alla fine della strada c’č la necessitŕ di una massiccia riduzione del carico del debito", spiega Guntram Wolff del think tank Bruegel: "Sarŕ necessaria una qualche forma di ristrutturazione sostanziale. Per compiere una mossa di questo tipo occorre prepararsi e (i leader europei) non hanno tempo prima del vertice". Insomma, prima o poi la zona euro dovrŕ abbandonare i tecnicismi e compiere una scelta di fondo sulla Grecia: lasciarla andare in bancarotta e uscire dall’euro; oppure accollarsi gran parte del suo debito attraverso una forma di Eurobond. Ma la scelta esistenziale non vale solo per la Grecia. I valori dei credit default swap mostrano che Irlanda e Portogallo hanno il 60 per cento di probabilitŕ di fare default. I rendimenti dei bond di Spagna e Italia stanno crescendo a un ritmo vertiginoso, tanto da annullare gli effetti benefici dell’appartenenza all’unione monetaria. I default di questi paesi significherebbero la fine della zona euro com’č ora. Ma le ripercussioni del piano D, con un ritorno alle monete nazionali, verrebbero pareggiate dalla possibilitŕ di scontare debito e mancanza di competitivitŕ attraverso svalutazioni e inflazione. Con il piano E, Germania e Francia rischiano di perdere la tripla A. Ma gli Eurobond garantirebbero il ritorno della fiducia dei mercati per il periodo necessario a riportare le finanze di tutta la zona euro su un percorso sostenibile.

da : David Carretta

Con l'aiuto ai PIIGS, e' passata (per ora) la paura di nuovi attacchi speculativi contro l'Italia. Il gran rialzo si e' prodotto quando da Bruxelles e' arrivata la news di un possibile default temporeaneo della Grecia. Di qui il gran rialzo a Milano: secondo gli analisti l'uscita di scena di Atene potrebbe contenere i rischi di un contagio nell'area. Ulteriore restringimento dello spread BTP/Bund, ai minimi di 2 settimane a quota 244, con il tasso sul 10 anni al 5,325%.

Piazza Affari e le borse europee brindano tutte alla bozza del comunicato diffusa dopo il summit di emergenza dei leader dell'Eurogrouppo. Dal testo č emerso che i prestiti alla Grecia e al Portogallo saranno erogati a tassi di interesse piů bassi e a scadenza superiore rispetto a quella attuale del doppio circa. I leader europei hanno di fatto deciso di aumentare il raggio di azione del Efsf, ovvero del fondo di bailout europeo, che potrŕ partecipare secondo la bozza anche alla ricapitalizzazione degli stati non salvati.

L' euro torna cosě a rafforzarsi e a superare quota $1,43, a $1,4361.