Lucky_borsafinanza, borsa e dintorni |

AREA PERSONALE

TAG

MENU

LINK CONSIGLIATI

- Corso Opzioni

- Investire con il trend

- Macroeconomia

- Meteogiornale

- Hdblog

- Borsa quotazioni e news

- Quotazioni forex

- Carl_Futia

- Doug_Short

- SP_500

- Marco Cattaneo

- Scenarieconomici

- Cobraf

- Vocidallestero

- Micalizzi_Blog

- Keynesblog

- finanza.com

- Commodities_trading

- Traderlink

- Financialounge

- Trendonline

- You_Videolive

- Trendonline_Video

- Fonti.TV

- ClassCNBC

- Micromega

- Byoblu

DISCLAIMER

Non intendo sollecitare investimenti.

Chiunque utilizzi spunti derivanti dalla mia analisi agisce a proprio rischio e pericolo.

| « Istantanea del mercato corrente | ISM non manifatturiero: ... » |

|

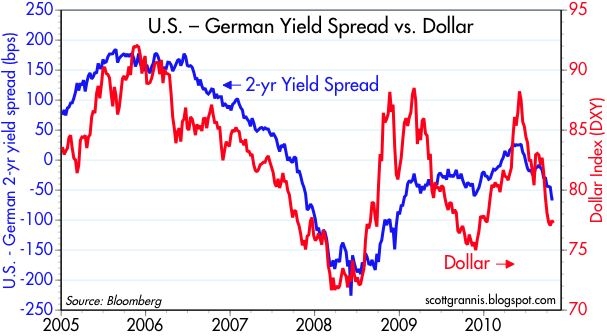

Non è un mistero che i differenziali di rendimento tra valute possono guidare il comportamento relativo delle valute, ma non è sempre così. Ad esempio, i rendimenti a due cifre su una valuta afflitta da un'inflazione elevata molto probabilmente non non possono evitare la caduta rispetto a valute con più bassa inflazione e bassi rendimenti. Ma quando si considerino due principali valute, come l'Euro e il Dollaro, con tassi di inflazione che sono sostanzialmente simili, quindi il tasso ifferenziale di interesse può infatti spiegare gran parte della variazione del valore relativo di tali monete.Questo è ciò che i due grafici che seguono illustrano. clicca per ingrandire   Il grafico in alto mostra i rendimenti del bond governativo a 2 anni negli Stati Uniti e in Germania.Questi rendimenti sono i migliori strumenti come stima del mercato per ciò che i tassi a breve faranno mediamente nei prossimi due anni, e quei tassi sono a loro volta in gran parte determinati dalla politica della banca centrale. Negli Stati Uniti, rendimenti del buono del Tesoro a 2 anni sono scambiati a 0,34%, il che significa che il mercato si aspetta che la Fed mantenga il tasso overnight allo 0,25% dei fondi per la maggior parte dei prossimi due anni. In Germania, invece, il rendimento a 2 anni del Bund sono all' 1,0%, il che implica che il mercato si aspetta che la BCE a mantenga il suo tasso obiettivo al 1% per i prossimi due anni. Così, negli Stati Uniti bond a 2-yr promettono un rendimento totale di 68 bps, mentre bund a 2-yr promettono un rendimento totale 200 bps. Il rendimento dei titoli denominati in euro, li rende più attraenti rispetto alle obbligazioni denominate in dollari, in modo da attirare capitali verso l'euro dal dollaro e causando la caduta del dollaro nei confronti dell'euro. (Il grafico utilizza l'indice del Dollaro, ma che ha una correlazione di 0,98 on l'euro negli ultimi 5 anni, così la storia è la stessa.) Il grafico in basso mette a confronto il differenziale di rendimento dei bond a 2 anni tra Stati Uniti e la Germania con il valore del dollaro. Si noti che i due valori sono altamente correlati; oggi al differenziale di rendimento crescente a favore della Germania (calo dei tassi negli Stati Uniti, più alto tasso in Germania) segue l'indebolimento del dollaro. Questa stessa dinamica si sta giocando fuori tra Stati Uniti e Australia, dove oggi la banca centrale ha aumentato il suo tasso obiettivo al 4,75%. Dall'inizio dello scorso anno, rendimenti più elevati in Australia hanno contribuito a spingere il dollaro australiano a un aumento del 50% rispetto al dollaro USA. Se la Fed "delude" domani il mercato, annunciando un programma insignificante di QE2, Questo porterebbe con ogni probabilità ad un rafforzamento del dollaro perché vorrebbe dire che la Fed non è altrettanto preoccupata per l'economia e la deflazione, come tutti pensano, ea sua volta implica che per la Fed sarebbe meno probabile mantenere i tassi a livelli molto bassi per tutto il tempo come invece tutti pensano attualmente . E ciò , ovviamente, si tradurrebbe in un aumento dei rendimenti USA di 2 anni e un restringimento del differenziale del tasso interesse USA-tedesco , a vantaggio del dollaro. Spero che domani la Fed pecchi di eccesso di cautela per la sua prossima fase di allentamento quantitativo Non vedo la necessità di QE2, e qualsiasi allentamento ulteriore, a questo punto è solo una cattiva notizia per il dollaro (in gran parte è già nel prezzo). L'indebolimento del dollaro non è il modo per rafforzare l'economia degli Stati Uniti, e la stampa di più soldi non è il modo per stimolare l'economia. Forzare più dollari in tutto il mondo spinge solo verso il basso il valore del dollaro e riduce la domanda di investimenti degli Stati Uniti. l'autore: Scott GRANNIS |

https://gold.libero.it/lucky340/trackback.php?msg=9462264

I blog che hanno inviato un Trackback a questo messaggio:

INFO

CERCA IN QUESTO BLOG

ULTIME VISITE AL BLOG

ULTIMI COMMENTI

Inviato da: cassetta2

il 19/04/2023 alle 17:44

Inviato da: cassetta2

il 29/03/2020 alle 14:46

Inviato da: cassetta2

il 22/10/2019 alle 10:50

Inviato da: Lucky340

il 11/10/2019 alle 21:32

Inviato da: Lucky340

il 01/06/2018 alle 10:05

CHI PU� SCRIVERE SUL BLOG