In Italia il settore finanziario si sta avvicinando a un nuovo approccio, ecologico che unisce all’economia la necessità della sua sostenibilità ambientale.

In Italia il settore finanziario si sta avvicinando a un nuovo approccio, ecologico che unisce all’economia la necessità della sua sostenibilità ambientale.

Infatti oggi un numero sempre crescente di leader sia politici che finanziari indicano la finanza sostenibile come elemento essenziale per un rilancio economico del Paese.

Trasformazione sostenibile

Alla base di questo un’iniziativa nazionale lanciata dal Ministero dell’Ambiente ca un anno fa. Il Direttore Generale per lo Sviluppo Sostenibile del Ministero, Francesco La Camera, ha da subito affermato che “una profonda trasformazione economica, sociale e ambientale” è necessaria per arrivare agli Obiettivi di Sviluppo Sostenibile e così essere in linea con gli accordi di Parigi riguardo il cambiamento climatico. E questo vuol dire anche “mobilitare risorse finanziarie nell’ordine di miliardi, non di milioni”.

L’iniziativa è stata acolta subito. Altri paesi pionieri, Cina, Francia, Regno Unito, avevano già avviato simili progettial fine di indirizzare dei capitali privati verso sostenibilità e clima.

Il G20 aveva già lanciato il “Gruppo di Studio sulla Finanza Verde”, portando sul tavolo dei ministeri finanziari e delle banche centrali un dialogo su come potere indirizzare flussi finanziari privati verso investimenti verdi.

E anche il Financial Stability Board è entrato nel dibattito sulla sostenibilità con la sua Task Force sulla trasparenza finanziaria riguardo i temi climatici.

Contesto italiano

Nel dialogo italiano da subito personaggi chiave della comunità finanziaria hanno preso a cuore la responsabilità per trovare la giusta via da intraprendere. Così molti rappresentanti di grandi banche, di assicurazioni, di società di investimento, della borsa, di regolatori e fondazioni hanno esposto le loro esperienze, e anche contribuito a trovare delle azioni pratiche per fare la differenza.

Si sono rvisti quindi impegni sempre crescenti da parte di varie istituzioni finanziarie per la promozione di iniziative come Principi per l’Investimento Responsabile o Principi per l’Assicurazione Sostenibile.

Inoltre è stata avvviata una rendicontazione per i fondi pensione sull’argomento temi ambientali, sociali e governance (Esg) che siano inseriti in politiche di investimento.

Azioni verdi in Borsa

Tra le borse dei G7, Borsa Italiana ha la quota più alta come ricavi da società “verdi” e ha lanciato tra l’altro nel mercato ExtraMOT PRO, un segmento dedicato a delle emissioni obbligazionarie “verdi” o “sociali”.

Una delle sfide per il Paese è aadesso di migliorare l’accesso anche alle piccole o piccolissme imprese verso strumenti finanziari verdi. Da un lato, si offriono capitali per fare si che possano migliorare le loro performance ambientali (anche ad esempio come efficienza energetica); dall’altro, si offrono risorse per fare in modo che le Pmi possano dare prodotti e servizi innovativi, in linea con la nuova economia verde.

Ciò significa anche realizzare prestiti verdi e raggiungere nuovi mercati molto promettenti come l’investimento di impatto e fintech.

Le sigarette elettroniche

Le sigarette elettroniche Forse non tutti sanno che è in corso un accordo tra l’Abi (Associazione bancaria italiana) e 15 Associazioni dei Consumatori siglato al 31 marzo 2015 per il quale si può chiedere la sospensione della quota capitale del credito sui propri finanziamenti.

Forse non tutti sanno che è in corso un accordo tra l’Abi (Associazione bancaria italiana) e 15 Associazioni dei Consumatori siglato al 31 marzo 2015 per il quale si può chiedere la sospensione della quota capitale del credito sui propri finanziamenti. L’estate è già finita e, parafrasando una vecchia canzone estiva, un altro anno se ne va ma, proprio durante le estate, sono mutate alcune regole fiscali, vediamone alcune

L’estate è già finita e, parafrasando una vecchia canzone estiva, un altro anno se ne va ma, proprio durante le estate, sono mutate alcune regole fiscali, vediamone alcune

L’obiettivo di guadagnare riducendo al minimo i rischi è ben compatibile con l’investimento in un fondo obbligazionario. Impiegare qui parte del proprio patrimonio significa ridurre la quota di portafoglio investita in strumenti di rischio puro, quali azioni e derivati.

L’obiettivo di guadagnare riducendo al minimo i rischi è ben compatibile con l’investimento in un fondo obbligazionario. Impiegare qui parte del proprio patrimonio significa ridurre la quota di portafoglio investita in strumenti di rischio puro, quali azioni e derivati.

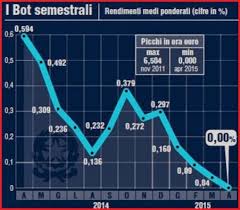

I titoli di Stato Italiani: una tra le forme di investimento preferita dalle famiglie per far fruttare i propri risparmi in completa sicurezza con rendite basse ma costanti.

I titoli di Stato Italiani: una tra le forme di investimento preferita dalle famiglie per far fruttare i propri risparmi in completa sicurezza con rendite basse ma costanti. Politica monetaria italiana

Politica monetaria italiana