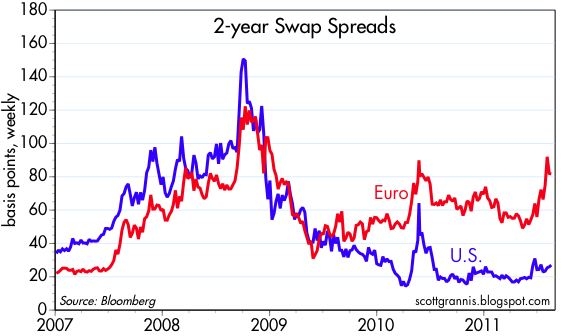

Piccolo rimbalzo dai minimi di due settimane fa sulle borse mondiali, ma la situazione rimane tesa e carica di pericoli(vedi quadro sinottico allegato).Ricordiamoci che il bull market ciclico delle azioni entra definitivamente in crisi quando :i rendimenti del tresaury a 10 anni ($TNX) sfondano i 5,2%; invece i rendimenti sono in discesa attualmente al 2,02 %circa; oppure quando l'inflazione supera il 4% ufficiale e raggiungiamo una stretta eccessiva dei tassi di interesse, ora i tassi di interesse nelle principali economie mondiali rimangono bassi e l'inflazione appare sotto controllo;The Bloomberg Financial Conditions Index segnala cattive condizioni finanziarie, ora invece appaiono ancora passabili anche se ora negative , valore leggermente negativo a -1,168; La curva dei rendimenti appare invertita ovvero in cui i tassi di interesse a breve termine sono più elevati rispetto ai tassi a lungo termine, fa presagire male per l'economia (intesa come azioni e obbligazioni).Uno dei modelli più potenti per predire la recessione nel'anno successivo è lo scarto della curva dei rendimenti tra il T-Note a 10 anni e il T-bond a 3 mesi. I risultati di uno studio della Federal Reserve (Estrella e Mishkin) per il periodo 1960-1995 ha collegato il valore dello spread in punti percentuali alla probabilità di recessione. Un margine positivo (con valori compresi tra 1,21-0,02) è collegato con probabilità del 5% al 25%. Una volta che lo scarto gira negativo, le probabilità vanno dal 30% ad una lettura di -0,17, al 70% a -1,46, 80% a -1,85 e il 90% a -2,40. ora siamo a 2,00 anche se in discesa.differenziali di swap fuori controllo . Ora uno degli indicatori principali di rischio finanziario ed economico, i differenziali di swap negli Stati Uniti ci dicono che non c'è ragione di aspettarsi strane calamità: i fondamentali economici e finanziari sono sani, la liquidità è abbondante, e il rischio di default è basso. L'Europa è la zona dove invece aleggia il rischio sistemico, in forma di imminente default del debito sovrano greco e ristrutturazioni del debito stesso. Sullo Sp-500 la media mobile a 200 giorni ha un declino >del 2% dal suo picco nella fase ascendente 1286,46,, cosa naturalmente ancora lontano dall'essere avvenuta ConclusioniIL LEI del conference Board, continua a dare indicazioni per una buona espansione del PIL USA nel 2011 al 1,7-2,2%.Quindi, per noi la view di medio-lungo rimane ancora rialzista nel settore azionario malgrado tutto , Siamo positivi anche sul crudo anche se nel breve-medio gravitèrà o sarà costretto a gravitare nel range 80-110 $ al barile, appare evidente il controllo “politico” del prezzo stesso e la sua correlazione con l’equity.Meno positivi sui Bond nel medio-lungo, l'aumento dei rendimenti con il conseguente ridimensionamento fel valore ci darà anche qui il segnale di esaurimento della severa correzione, ormai "fissare un tasso di remunerazione per i propri soldi al 2-2,5% per i prossimi 10 anni significa credere allo scenario piu’ catastrofico che ci sia. Se il Bund tedesco ritornasse solo dov’era un mese fa, chi lo avesse comperato a fine della scorsa settimana si troverebbe nella poco simpatica condizione di dover aspettare due anni di cedole solo per ritornare sul prezzo di acquisto_CARUSO". Sul mercato USA ora siamo in pieno ipervenduto sullo SP_500:"Una delle mie guide preferite per suggerire il grado in cui il mercato azionario è in una condizione di ipercomprato o ipervenduto è la percentuale di azioni che sono sopra la loro media mobile a 50 giorni. Dato disponibile via stockcharts.com (SPXA50R) ora a 15,40. La mia interpretazione è che se oltre l'80% dei titoli quotati sono scambiati sopra la loro media mobile a 50 giorni una condizione di ipercomprato è "suggerito". Al contrario, se il dato è inferiore al 20% dei titoli quotati una condizione di ipervenduto è suggerito, vedi questo recente post.Comunque ora la correzione ha preso forza e visto che sui due indici-leader, S&P500 per gli USA e Dax per l’Europa, siamo ben di sotto dei loro Major Pivor Points e punti di controllo strategici, a ridosso delle loro MM200 1284 e 6990, quindi sul tattico massima prudenza, teniamo il grosso delle forze al riparo in vista di ulteriori scrolloni.Gli indicatori principali di sentiment sono in grosso regresso vedasi Conference Board Consumer Confidence Index di agosto che è stato pari a 44,5.concludendo la nostra view di medio-lungo periodo rimane rialzista, malgrado le minacciose nubi all'orizzonte, PIIGS permettendo, poichè:1.Il calo è stato così rapido e tagliente che quando si esamina la storia e si guarda a situazioni simili "il rendimento medio dopo 6 mesi è sato un guadagno di oltre il 10% e superiore al 20% un anno dopo! 2.Il mercato è così ipervenduto, che suggerisce abbondanza di paura in giro,il che è a sua volta rialzista. " Reuters, dice S & P 500 è ora più tecnicamente ipervenduto che in qualsiasi altro momento negli ultimi 10 anni, con il suo RSI a 14 giorni al 16,5 per cento. Un livello inferiore a 20 in genere attira acquirenti. 3."L'economia è in crescita", "anche se si sta crescendo più lentamente di quanto previsto." I nuovi dati del COT settimanale (Si tratta di un "report" pubblicato dal CFTC -Commodity Futures Trading Commission, ovvero l’organismo federale indipendente preposto al controllo del corretto funzionamento del mercato dei futures e delle opzioni, sul quale sono riportate le posizioni long e short rimaste aperte sui futures azionari, obbligazionari, valutari e delle materie prime.e relativi alla sommatoria delle net position sui futures e sulle options) sullo E-mini Sp_500*, configurano la seguente situazione :Commercial Traders + 247247Large Traders -318373Small Traders : + 71126la situazione fotografa le tre categorie di investitori (Commercial, Large trader, Small trader) I piccoli speculatori ora long , large trader ora decisamente short pronti a cavalcare l’onda ribassista , commercial sempre in Long position.

Analisi Intermarket settimanale al 02/09/2011

Piccolo rimbalzo dai minimi di due settimane fa sulle borse mondiali, ma la situazione rimane tesa e carica di pericoli(vedi quadro sinottico allegato).Ricordiamoci che il bull market ciclico delle azioni entra definitivamente in crisi quando :i rendimenti del tresaury a 10 anni ($TNX) sfondano i 5,2%; invece i rendimenti sono in discesa attualmente al 2,02 %circa; oppure quando l'inflazione supera il 4% ufficiale e raggiungiamo una stretta eccessiva dei tassi di interesse, ora i tassi di interesse nelle principali economie mondiali rimangono bassi e l'inflazione appare sotto controllo;The Bloomberg Financial Conditions Index segnala cattive condizioni finanziarie, ora invece appaiono ancora passabili anche se ora negative , valore leggermente negativo a -1,168; La curva dei rendimenti appare invertita ovvero in cui i tassi di interesse a breve termine sono più elevati rispetto ai tassi a lungo termine, fa presagire male per l'economia (intesa come azioni e obbligazioni).Uno dei modelli più potenti per predire la recessione nel'anno successivo è lo scarto della curva dei rendimenti tra il T-Note a 10 anni e il T-bond a 3 mesi. I risultati di uno studio della Federal Reserve (Estrella e Mishkin) per il periodo 1960-1995 ha collegato il valore dello spread in punti percentuali alla probabilità di recessione. Un margine positivo (con valori compresi tra 1,21-0,02) è collegato con probabilità del 5% al 25%. Una volta che lo scarto gira negativo, le probabilità vanno dal 30% ad una lettura di -0,17, al 70% a -1,46, 80% a -1,85 e il 90% a -2,40. ora siamo a 2,00 anche se in discesa.differenziali di swap fuori controllo . Ora uno degli indicatori principali di rischio finanziario ed economico, i differenziali di swap negli Stati Uniti ci dicono che non c'è ragione di aspettarsi strane calamità: i fondamentali economici e finanziari sono sani, la liquidità è abbondante, e il rischio di default è basso. L'Europa è la zona dove invece aleggia il rischio sistemico, in forma di imminente default del debito sovrano greco e ristrutturazioni del debito stesso. Sullo Sp-500 la media mobile a 200 giorni ha un declino >del 2% dal suo picco nella fase ascendente 1286,46,, cosa naturalmente ancora lontano dall'essere avvenuta ConclusioniIL LEI del conference Board, continua a dare indicazioni per una buona espansione del PIL USA nel 2011 al 1,7-2,2%.Quindi, per noi la view di medio-lungo rimane ancora rialzista nel settore azionario malgrado tutto , Siamo positivi anche sul crudo anche se nel breve-medio gravitèrà o sarà costretto a gravitare nel range 80-110 $ al barile, appare evidente il controllo “politico” del prezzo stesso e la sua correlazione con l’equity.Meno positivi sui Bond nel medio-lungo, l'aumento dei rendimenti con il conseguente ridimensionamento fel valore ci darà anche qui il segnale di esaurimento della severa correzione, ormai "fissare un tasso di remunerazione per i propri soldi al 2-2,5% per i prossimi 10 anni significa credere allo scenario piu’ catastrofico che ci sia. Se il Bund tedesco ritornasse solo dov’era un mese fa, chi lo avesse comperato a fine della scorsa settimana si troverebbe nella poco simpatica condizione di dover aspettare due anni di cedole solo per ritornare sul prezzo di acquisto_CARUSO". Sul mercato USA ora siamo in pieno ipervenduto sullo SP_500:"Una delle mie guide preferite per suggerire il grado in cui il mercato azionario è in una condizione di ipercomprato o ipervenduto è la percentuale di azioni che sono sopra la loro media mobile a 50 giorni. Dato disponibile via stockcharts.com (SPXA50R) ora a 15,40. La mia interpretazione è che se oltre l'80% dei titoli quotati sono scambiati sopra la loro media mobile a 50 giorni una condizione di ipercomprato è "suggerito". Al contrario, se il dato è inferiore al 20% dei titoli quotati una condizione di ipervenduto è suggerito, vedi questo recente post.Comunque ora la correzione ha preso forza e visto che sui due indici-leader, S&P500 per gli USA e Dax per l’Europa, siamo ben di sotto dei loro Major Pivor Points e punti di controllo strategici, a ridosso delle loro MM200 1284 e 6990, quindi sul tattico massima prudenza, teniamo il grosso delle forze al riparo in vista di ulteriori scrolloni.Gli indicatori principali di sentiment sono in grosso regresso vedasi Conference Board Consumer Confidence Index di agosto che è stato pari a 44,5.concludendo la nostra view di medio-lungo periodo rimane rialzista, malgrado le minacciose nubi all'orizzonte, PIIGS permettendo, poichè:1.Il calo è stato così rapido e tagliente che quando si esamina la storia e si guarda a situazioni simili "il rendimento medio dopo 6 mesi è sato un guadagno di oltre il 10% e superiore al 20% un anno dopo! 2.Il mercato è così ipervenduto, che suggerisce abbondanza di paura in giro,il che è a sua volta rialzista. " Reuters, dice S & P 500 è ora più tecnicamente ipervenduto che in qualsiasi altro momento negli ultimi 10 anni, con il suo RSI a 14 giorni al 16,5 per cento. Un livello inferiore a 20 in genere attira acquirenti. 3."L'economia è in crescita", "anche se si sta crescendo più lentamente di quanto previsto." I nuovi dati del COT settimanale (Si tratta di un "report" pubblicato dal CFTC -Commodity Futures Trading Commission, ovvero l’organismo federale indipendente preposto al controllo del corretto funzionamento del mercato dei futures e delle opzioni, sul quale sono riportate le posizioni long e short rimaste aperte sui futures azionari, obbligazionari, valutari e delle materie prime.e relativi alla sommatoria delle net position sui futures e sulle options) sullo E-mini Sp_500*, configurano la seguente situazione :Commercial Traders + 247247Large Traders -318373Small Traders : + 71126la situazione fotografa le tre categorie di investitori (Commercial, Large trader, Small trader) I piccoli speculatori ora long , large trader ora decisamente short pronti a cavalcare l’onda ribassista , commercial sempre in Long position.

{kind=link}