|

Creato da: AngeloQuaranta il 10/02/2009

"fatti non foste a viver come bruti ma per seguir virtute e canoscenza"

|

Contatta l'autore

Area personale- Login

MenuTagConsulenza ImmobiliareCerca in questo BlogQuando la musica ....Ultime visite al BlogChi puň scrivere sul blog

Solo l'autore puň pubblicare messaggi in questo Blog e tutti gli utenti registrati possono pubblicare commenti.

Via Campania

Via Lucania

Via Fermi

Via Fermi

I miei Blog Amici -

@Ascoltando il Mare@ - PAESAGGI DELLANIMA - il mare infinito - Un caffè dolce amaro - Angelo Quaranta - PICCOLO INFINITO - SPRINGFREESIA - ELFI DRAGHI STREGHE - Andando Per Via - ALCHIMIA - Rosa dei Costanti - Serendipity - Giuseppe Quaranta - filtr - il regno di arcadia - area di broca - Marie Elenoire - Caterina Saracino - VagheStelledellOrsa - dianavera - pensieri.femminili - ETICASA di Quaranta - Harmonia2 - Taranta

|

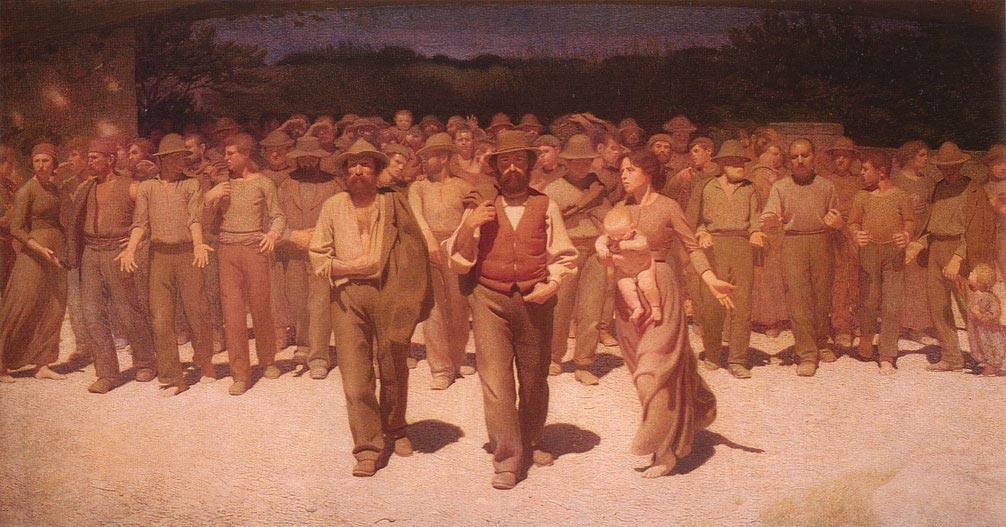

Il Quarto Stato di Pellizza da Volpedo

Il Quarto Stato è un celebre dipinto realizzato dal pittore Giuseppe Pellizza da Volpedo nel 1901. Opera simbolo del XX secolo, rappresenta lo sciopero dei lavoratori ed è stata eseguita secondo la tecnica divisionista. Non solo raffigura una scena di vita sociale, lo sciopero, ma costituisce un simbolo: il popolo, in cui trova spazio paritario anche una donna con il bambino in braccio, sta avanzando verso la luce, lasciandosi un tramonto alle spalle. Il dipinto è lo sviluppo completo di questo tema, già affrontato dall'artista in dipinti come Ambasciatori della fame, Fiumana e un bozzetto preparatorio del 1898, Il cammino dei lavoratori. La composizione del dipinto è bilanciata nelle forme e movimentata nelle luci, rendendo perfettamente l'idea di una massa in movimento. È conservato a Milano nel Museo dell'Ottocento della Villa Reale (o Villa Belgiojoso Bonaparte). La versione preliminare, invece, è esposta sempre a Milano presso la Pinacoteca di Brera. A rendere celebre il dipinto contribuì anche il film Novecento di Bernardo Bertolucci.

Messaggi del 23/12/2020

Post n°471 pubblicato il 23 Dicembre 2020 da AngeloQuaranta

Le osservazioni di Yves Mersch, membro uscente del Consiglio Direttivo della Banca Centrale Europea (BCE) , sull'introduzione Cashback da parte del Governo italiano, senza aver discusso preventivamente con la comunità europea sulla legittimità delle modalità di pagamento che dovrebbe essere uguale per tutti cittadini europei. :::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::  IL MECCANISMO CASHBACK TRA CENSURE DELLA BCE E PERPLESSITÀ DEL COORDINAMENTO tratto da Il meccanismo del cashback, adottato con decreto del Ministro dell’Economia e delle Finanze n. 156 del 24 novembre 2020, costituisce indubbiamente una delle tematiche più attuali e, come tale, più dibattuta, delle ultime settimane. Essa, però, sta assumendo anche i caratteri di una questione fortemente “spinosa”, basti pensare alla circostanza che Yves Mersch, membro uscente del Consiglio Direttivo della Banca Centrale Europea (nel prosieguo BCE) ha inoltrato una nota, in chiave estremamente critica, al Ministro dell’Economia e delle Finanze (nel prosieguo MEF) del Governo Italiano. Mersch ha posto al MEF, innanzitutto, una questione di metodo. Il nostro esecutivo, infatti, prima di adottare il programma cashback, avrebbe dovuto consultare la BCE, nel pieno rispetto, quindi, delle competenze ad essa attribuite in materia di mezzi e strumenti di pagamento. Ciò, però, non è avvenuto nel caso di specie. Inoltre, secondo Mersh il programma cashback risulterebbe sproporzionato con riferimento al potenziale effetto negativo che lo stesso potrebbe avere sul sistema di pagamento in contanti, compromettendo, tra l’altro, “l’obiettivo di un approccio neutrale nei confronti dei vari mezzi di pagamento disponibili”. Pur prendendo atto che la previsione del cashback è giustificata dalla lotta all’evasione fiscale, interesse primario e di carattere pubblico, il membro uscente del consiglio direttivo della BCE sottolinea, in chiave critica, che ogni limitazione all’utilizzo del contante, adottata dal singolo Stato membro, deve essere supportata dalla prova che le limitazioni che incidono sul corso legale del denaro contante siano efficaci per conseguire la finalità pubblica che ci si pone come obiettivo. Dimostrazione che non è stata data dal Governo Italiano. Quest’ultimo, infatti, avrebbe dovuto fornire una prova chiara che il meccanismo del cashback permetta, concretamente, di conseguire la finalità pubblica della lotta all’evasione fiscale. Secondo il Coordinamento il cashback, oltre a presentare le criticità di utilizzo, le quali si sono registrate sin dal momento della sua introduzione, costituirebbe un vantaggio esclusivamente per il sistema bancario. Come è noto, il sistema del cashback, per potere essere utilizzato, necessita che il cittadino sia in possesso di bancomat, carte di debito o di credito. Inoltre, esso comporta il pagamento di commissioni su ogni singola transazione sia per il cittadino sia per gli esercenti, con conseguente aumento dei costi. Il Coordinamento “Dalla Parte del Consumatore” pone, inoltre, alcuni spunti di riflessione su altri aspetti problematici dello strumento in esame. Attraverso di esso, infatti, si possono fotografare le abitudini di acquisto dei cittadini. Ed ancora, seppure a livello potenziale, non si può sottovalutare il rischio di furti di dati ed accesso ai sistemi bancari. Dati delicati sono, quindi, immessi in sistema con tutti i potenziali rischi, in materia di sicurezza, connessi a tale operazione. Anche da un punto di vista prettamente sociale, il cashback rischia di creare delle discriminazioni. Non possiamo non tener conto che molti cittadini non possono, allo stato attuale, permettersi oneri ulteriori per la gestione del proprio conto corrente, aggiungendo quelli relativi a bancomat o carte di credito. Anche tale aspetto sottolineato dal Coordinamento “Dalla Parte del Consumatore” è stato oggetto di indagine e critica nella nota indirizzata da Mersh al MEF. Il meccanismo del cashback – il quale sembrerebbe finalizzato oltre che alla lotta all’evasione fiscale, ad incentivare, soprattutto, la propensione al consumo dei cittadini attraverso la prospettiva di un rimborso, seppure minimo, sui conti correnti di questi ultimi – non tiene conto, in realtà, secondo il Consigliere uscente della BCE, che “la possibilità di pagare in contanti rimane particolarmente importante per taluni gruppi sociali, che, per varie legittime ragioni, preferiscono utilizzare il contante piuttosto che altri strumenti di pagamento. Il contante è altresì generalmente e apprezzato come strumento di pagamento in quanto, quale corso legale, è ampiamente accettato, è rapido e agevola il controllo sulla spesa di chi paga, (…) i pagamenti in contanti agevolano l’inclusione dell’intera popolazione nell’economia consentendo a qualsiasi soggetto di regolare in contanti qualsiasi tipo di operazione finanziaria”. https://avantilive.it/il-meccanismo-cashback-tra-censure-della-bce-e-perplessita-del-coordinamento/

|

||||||