Triballadoresdi Vittorio Casula |

DI VITTORIO

CLICCA QUI ORA!!

![]()

A

I MIEI LINK PREFERITI

CERCA IN QUESTO BLOG

AREA PERSONALE

TAG

MENU

I MIEI BLOG AMICI

| « ILO | Sindacati » |

Bonus

Post n°1751 pubblicato il 10 Giugno 2014 da deosoe

Bonus Irpef di 80 euro: come si applica Una piccola guida al Bonus Irpef di 80 euro introdotto con Dl 66/2014 del 26 aprile 2014

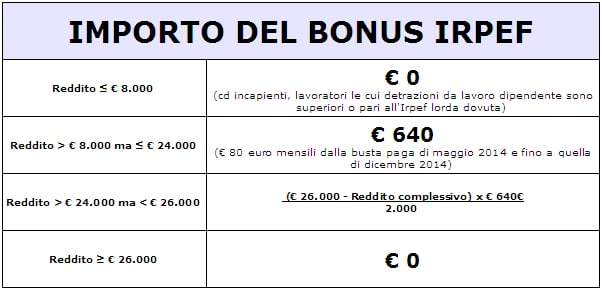

In questi giorni e fino a fine giugno circa 10 milioni di lavoratori italiani stanno ricevendo il celebre bonus di 80 euro in busta paga, così come stabilito con Dl 66/2014 del Governo presieduto da Matteo Renzi. Leggi anche: Bonus di 80 euro, il testo del Decreto Irpef in Gazzetta Ufficiale Abbiamo già ampiamente parlato di questo bonus e comunque i dubbi rimangono molti, soprattutto in vista del doppio passaggio fra Camera e Senato che dovranno convertire in Legge il Decreto per renderlo definitivamente efficace, anche se ormai la linea intrapresa dal Governo, anche per precedenti Decreti è quella della fiducia, quindi non dovrebbero esserci grosse novità. Chiarimenti sono arrivati tramite due circolari dell'Agenzia delle Entrate, la Circolare 8/E del 28/04/2014 e la circolare 9/E del 14/05/2014 che ha approfondito il Dl 66/2014 proprio in vista della sua applicazione da parte delle aziende. Ricordiamo infatti che uno dei punti cruciali del bonus è comprendere se e quando questo viene applicato. Leggi anche: Bonus di 80 euro, le istruzioni dell'Agenzia delle Entrate Senza scendere troppo nel dettaglio, per i più curiosi rimandiamo alla lettura delle circolari dell'Agenzia delle Entrate, fissiamo brevemente quali sono i principi base del bonus e le modalità di applicazione in busta paga. Importo del bonus e redditi da considerareCosì come riportato nella tabella seguente il bonus spetta a tutti i lavoratori dipendenti e assimilati con un reddito annuo lordo, al netto del reddito dell'unità immobiliare adibita ad abitazione principale e delle relative pertinenze, compreso fra gli 8.000 e i 24.000 €, mentre andrà a scendere fino a scomparire per la fascia di reddito compreso fra 24.001 e 26.000 €. Il bonus spetta quindi ai contribuenti che percepiscono:

Il contribuente deve avere un reddito da lavoro dipendente o assimilato che superi la soglia della capienza, cioè le detrazioni da lavoro dipendente non devono superare l'importo dell'imposta Irpef. Non influiscono nel calcolo dell'imposta le detrazioni per familiari a carico. A questo reddito vanno aggiunti poi gli altri redditi, così come stabilito dal TUIR per determinare il reddito complessivo. Se il reddito complessivo non supera il 24.000 € il contribuente (capiente) avrà diritto al bonus di 80 €; se il reddito complessivo è compreso tra 24.000 e 26.000 euro il credito spetta per la parte corrispondente al rapporto tra l'importo di 26.000 euro, diminuito del reddito complessivo, e l'importo di 2.000 euro. Nel calcolo del reddito complessivo vanno inclusi *:

Vanno invece esclusi dal reddito complessivo *:

Sono inoltre esclusi dal bonus i titolari di redditi professionali ed in ogni caso i redditi prodotti da titolari di partita IVA in forma autonoma o d'impresa e redditi derivanti da attività politica (es. assessori, gettoni di presenza nei vari consigli comunali, provinciali ecc.) * I redditi inclusi ed esclusi come sopra indicati non sono comunque tutti quelli indicati nella normativa ma sono riportati a titolo d'esempio. Per maggiori dettagli fare riferimento alle Circolari dell'Agenzia delle Entrate riportate a fondo pagina. Va inoltre precisato che anche ai titolari di trattamenti a sostegno del reddito spetta il bonus (pagato direttamente dall'INPS come vedremo in seguito). Fra le prestazioni rientrano:

Leggi anche: Il bonus di 80 euro sarà anche per disoccupati e cassintegrati

Per percepire il bonus il contribuente non deve fare alcuna richiesta, in quanto questo scatta in automatico e il sostituto d'imposta è tenuto a versarlo nel momento in cui quest'ultimo, dai calcoli effettuati ritiene che il contribuente ne abbia diritto. Vi sono comunque casi specifici in cui è prevista una richiesta scritta da parte del contribuente:

Casi specifici riguardano inoltre:

Ricapitolando quindi il bonus può essere pagato:

Il datore di lavoro o il committente o qualunque altro sostituto d'imposta, è tenuto ad erogare automaticamente il bonus di 80 euro nel cedolino paga senza che il contribuente ne faccia richiesta. Tuttavia a lui è affidato il compito, non poco gravoso, di effettuare il calcolo sulla base dei dati in proprio possesso del diritto per il contribuente al bonus. La circolare n.8/E dell'Agenzia delle Entrate del 28/04/2014, precisa che "i sostituti di imposta, devono determinare la spettanza del credito e il relativo importo sulla base dei dati reddituali a loro disposizione effettuando le verifiche di spettanza del credito e del relativo importo, in base al reddito previsionale e alle detrazioni riferiti alle somme e ai valori che il sostituto corrisponderà durante l'anno, nonché in base ai dati di cui entri in possesso, ad esempio, per effetto di comunicazioni da parte del lavoratore, relative ai redditi provenienti da altri rapporti di lavoro intercorsi nell'anno 2014". A meno che, aggiungiamo noi, non sia il percipiente a dichiarare per iscritto di non aver diritto al bonus in base a quanto detto prima. Il sostituto d'imposta potrà recuperare il Bonus di 80 erogato direttamente nell'F24 riportando i crediti con il codice tributo 1655 denominato "Recupero da parte dei sostituti d'imposta delle somme erogate ai sensi dell'articolo 1 del decreto-legge 24 aprile 2014, n. 66" Leggi anche: Bonus 80 euro, codice tributo per il recupero in F24 Nel caso in cui le somme a debito non bastino a recuperare il bonus erogato e riportato a credito nell'F24 mensile, il sostituto d'imposta potrà recuperare la parte mancante dai contributi INPS a debito. Calcolo del bonus mensilePer i lavoratori a tempo indeterminato che lavorano 365 presso la stessa azienda, il sostituto d'imposta dovrà procedere al calcolo del Bonus dovuto e poi dividere l'importo per 245 (numero di giorni che vanno dal 1 maggio al 31 dicembre 2014) e successivamente determinare l'importo che il sostituto deve erogare in ciascun periodo di paga. Per questo motivo non in tutti i mesi l'importo del bonus irpef in busta paga sarà di 80.00 €, ma l'importo varierà in base al numero dei giorni che compongono il mese di riferimento. Per il mese di maggio l'importo è di 80,98 euro (640 / 254 x 31). Se il periodo di lavoro nell'anno 2014 è inferiore a 365 giorni, l'importo del credito spettante, come precedentemente determinato, deve essere parametrato al numero dei giorni di lavoro dell'anno, calcolati tenendo conto delle regole ordinariamente applicabili per l'applicazione delle detrazioni previste dall'art. 13 del TUIR. Ad esempio, un lavoratore il cui reddito complessivo è di euro 22.000 e che:

Fonte: http://www.lavoroediritti.com/2014/06/bonus-irpef-80-euro-come-si-applica/#ixzz34DEPFj3C

|

DECRETO-LEGGE 24 aprile 2014, n. 66

DECRETO-LEGGE 24 aprile 2014, n. 66INFO

PAE

BLOG

VISIONE

ARCIPELAGHI DI GIOVANNI COLUMBU

"SU RE" DI GIOVANNI COLUMBU

CERCA IN QUESTO BLOG

ULTIME VISITE AL BLOG

ULTIMI COMMENTI

CHI PU� SCRIVERE SUL BLOG

I messaggi e i commenti sono moderati dall'autore del blog, verranno verificati e pubblicati a sua discrezione.

Inviato da: kimty

il 30/09/2015 alle 10:06

Inviato da: nery_alias_nerina

il 01/07/2015 alle 17:47

Inviato da: Lefe.dy

il 21/04/2015 alle 20:18

Inviato da: anastasia_55

il 20/02/2015 alle 19:05

Inviato da: irene_mori

il 20/02/2015 alle 16:22